Ausgabe I/2024

- Wohnen in Weiler

- Interview: "Wir sind drangeblieben"

- Interview: "Eigenheimrente muss reformiert werden"

- Deutsche Bausparkassen stellen Positionspapier zur Europawahl vor

Editorial_WiD_1-24 (PDF, 218,7 kB)

![]()

![]()

Als staatlich gefördertes Instrument zum Erwerb von Wohneigentum hat sich die Eigenheimrente („Wohn-Riester“) bewährt. Sie hilft vielen Haushalten schon jetzt beim Aufbau von Eigenkapital, bei Tilgung oder Umschuldung von Darlehen und beim altersgerechten Umbau.

Ab 2024 kann das Guthaben aus dem Eigenheimrenten-Vertrag auch für energetische Sanierungen eingesetzt werden. Darauf wies jetzt der Verband der Privaten

Bausparkassen hin. Energieeinsparung und Werterhalt der Wohnimmobilien gehen hier Hand in Hand. Die Mindestentnahmesumme beträgt dabei 20.000 Euro. Wurde die Wohnung vor weniger als drei Jahren erworben, liegt sie bei 6.000 Euro.

Voraussetzung ist, dass die energetische Sanierungsmaßnahme von einen Fachbetrieb umgesetzt wird und dieses Unternehmen bzw. eine ausstellungsberechtigte Person die Sanierung als eine förderbare im Sinne des Gesetzes bestätigt. Hierzu gibt es ein amtlich vorgeschriebenes Muster.

Von den förderbaren Sanierungen abgedeckt sind:

Weitere Informationen hat die Deutsche Rentenversicherung Bund zusammengestellt:

Der Verband der Privaten Bausparkassen e.V. hat zwei neue (ehrenamtliche) Vorstandsmitglieder: Mike Kammann und Dietmar König. Beide wurden auf der Mitgliederversammlung in Berlin jeweils einstimmig in ihr neues Amt gewählt.

Mike Kammann ist designierter Vorstandsvorsitzender der Bausparkasse Schwäbisch Hall AG. Er folgt auch in der Verbandsfunktion dem jetzigen Vorstandsvorsitzenden der Schwäbisch Hall AG, Reinhard Klein, der die Führung der Bausparkasse Ende 2023 an Kammann abgeben wird.

Dietmar König ist Sprecher des Vorstands der BHW Bausparkasse AG. Er übernimmt im Verband die Aufgabe von Henning Göbel, der aus dem Vorstand der Bausparkasse Anfang Oktober 2023 ausgeschieden ist.

Dem Vorstand des Verbands gehören weiterhin an: Bernd Hertweck, Vorsitzender des Vorstands der Wüstenrot Bausparkasse AG als Verbandsvorsitzender, und Jörg Phlippen, Mitglied des Vorstands der Debeka Bauparkasse AG. Die turnusgemäßen Neuwahlen zum Verbandsvorstand finden Ende April 2024 statt.

Fotos von Herrn Kammann und Herrn König finden Sie unter:

BERLIN –Die Arbeitnehmer-Sparzulage zu den vermögenswirksamen Leistungen der Arbeitgeber wird verbessert. Der Bundestag stimmte heute dem kurzfristig von den Ampel-Fraktionen eingebrachten und von der Unionsfraktion mitgetragenen Vorschlag zu. Die Einkommensgrenzen werden schon ab 2024 auf 40.000 Euro zu versteuerndes Jahreseinkommen für Alleinstehende und 80.000 Euro für Verheiratete angehoben, um wieder mehr Menschen mit dem Sparanreiz zu erreichen. „Dieser Schritt war überfällig“, so die Bewertung der beiden Bausparkassenverbände.

Die Erhöhung der Einkommensgrenzen gilt für beide förderfähigen Sparformen: das Bausparen und das Sparen mit Vermögensbeteiligungen, zum Beispiel Investmentfonds. Die Anpassung erfolgte im Rahmen des Zukunftsfinanzierungsgesetzes. Mit diesem will die Bundesregierung die Mitarbeiterkapitalbeteiligung ausbauen und die Gründung von Start-ups erleichtern. Durch die Reform werden die Einkommensgrenzen der Arbeitnehmer-Sparzulage für Bausparen und für Anlagen in Vermögensbeteiligungen angeglichen.

„Dadurch signalisiert der Staat Millionen von abhängig Beschäftigten, dass es sinnvoll ist, früh mit der Vermögensbildung zu beginnen“, begrüßen der Hauptgeschäftsführer des Verbands der Privaten Bausparkassen (VdPB), Christian König, und der Verbandsdirektor der Landesbausparkassen (LBS), Axel Guthmann, die Initiative des Parlaments. Dies sei unerlässlich, um später über genug Eigenkapital für den Erwerb von Wohneigentum zu verfügen. Das Signal sei gerade für die junge Generation wichtig, die in einem Umfeld sehr niedriger Zinsen aufgewachsen ist und vorsorgendes Sparen oft erst wieder lernen muss.

Die aktuellen Einkommensgrenzen von 17.900 und 35.800 Euro beim Bausparen stammen aus dem Jahr 1999. 2023 sind daher laut einer Untersuchung von empirica nur noch knapp 8 Millionen Arbeitnehmer anspruchsberechtigt. Der Kreis erweitert sich jetzt um fast 14 Millionen. „Damit der Sparanreiz Früchte trägt, ist es jetzt wichtig, dass auch die Arbeitgeber ihren Beitrag leisten und vermögenswirksame Leistungen anbieten“, erklärten König und Guthmann.

Info

Die Arbeitnehmer-Sparzulage ist eine staatliche Zulage zu den vermögenswirksamen Leistungen, die Unternehmen ihren Beschäftigten entweder als Arbeitgeberleistung zusätzlich zum Lohn gewähren oder aber aus deren Nettolohn auf einen vom Arbeitnehmer benannten Sparvertrag überweisen. Förderfähig sind zum einen die wohnungswirtschaftliche Verwendung, beispielsweise das Bausparen oder die Tilgung eines Baukredits, zum anderen Vermögensbeteiligungen wie Fondssparpläne. Der Fördersatz für die wohnungswirtschaftliche Verwendung beträgt derzeit 9 Prozent, die maximale jährliche Zulage 43 Euro. Das Beteiligungssparen wird mit 20 Prozent und bis zu 80 Euro im Jahr bezuschusst. Dort liegen die Einkommensgrenzen heute bei 20.000 Euro bzw. 40.000 Euro.

„Die Ampel muss dringend gegensteuern, sonst können sich nur noch Besserverdienende Wohneigentum leisten.“ Dies ist eine von drei zentralen Forderungen, die die Vorsitzenden der beiden deutschen Bausparkassenverbände, Bernd Hertweck und Jörg Münning, der Bundesregierung auf dem Bauspartag in Berlin unisono mit auf den Weg gaben. Zweitens sei es wichtig, die Wohneigentümer mitzunehmen, um den Klimaschutz im Gebäudebereich schneller voranzubringen. Und drittens gehört nach Auffassung der Bausparkassenverbände bei der Reform der privaten Altersvorsorge auch die Eigenheimrente angepackt: „Sie muss deutlich einfacher werden.“

„Wohneigentumsbildung ist der Wohnraumschaffer Nummer 1 in Deutschland“, erklärte der Vorstandsvorsitzende des Verbands der Privaten Bausparkassen, Bernd Hertweck. In den letzten 10 Jahren seien über 1 Million Wohnungen in Ein- und Zweifamilienhäusern neu entstanden – fast 100.000 mehr als neue Mietwohnungen in neuen und alten Gebäuden. Die Wohneigentumsbildung habe dringend benötigte Mietwohnungen frei gemacht. „Trotzdem liegt der Fokus der Ampel bisher einseitig auf Mietwohnungen“, so Hertweck. Das müsse sich ändern. Nicht um Menschen individuelle Träume zu erfüllen, sondern weil unsere Gesellschaft davon als Ganzes profitiere. „Wir brauchen beides: mehr Mietwohnungen und mehr Eigenheime.“

In diesem Zusammenhang fordern die deutschen Bausparkassen, die Sparfähigkeit und die Sparbereitschaft normalverdienender Haushalte zu stärken. Dafür biete sich zum Beispiel die längst überfällige Verbesserung der Arbeitnehmersparzulage an. Die Erwerbsnebenkosten müssten dringend abgesenkt werden. Das Vorhaben der „Ampel“, den Bundesländern die Einführung von Freibeträgen bei der Grunderwerbsteuer zu ermöglichen, sei jetzt in Gesetzesform zu gießen. Um im Bundesrat eine Mehrheit dafür zu gewinnen, brauche es vermutlich eine temporäre Kompensation des Bundes.

Der soziale Nutzen der Wohneigentumsbildung zeigt sich nach Auffassung der deutschen Bausparkassen auch beim Vorhaben, den Gebäudebestand bis 2045 klimaneutral zu gestalten. „Voraussetzung ist eine Verdopplung der jährlichen Sanierungsquote, die heute bei einem Prozent liegt“, hob Jörg Münning, Vorsitzender der LBS-Bausparkassenkonferenz, hervor. Viele Wohneigentümer seien durch die Diskussion um das Heizungsgesetz noch stark verunsichert. Münning: „Die Politik muss jene Menschen mitnehmen, die ein eigenes Interesse am Werterhalt ihrer Immobilie haben und die dafür oft auch zweckgerichtet vorsparen, etwa mit einem Bausparvertrag.“ Dort, wo sich Sanierungsinvestitionen lange nicht rechnen, müssten Fordern und Fördern sozial ausbalanciert sein. „Vor allem aber brauchen wir eine langfristig verlässliche Förderung – weit über die aktuelle Legislaturperiode hinaus.“

Planungssicherheit für mindestens fünf bis zehn Jahre forderte der Vorstandsvorsitzende der Bausparkasse Schwäbisch Hall, Reinhard Klein. Er vermisst „einen Masterplan, der aus vorhandenen Puzzlestücken ein Gesamtbild formt“. Die Sanierungslogik müsse die CO2-Effizienz höher bewerten als die reine Energieeffizienz. Gebäude mit Energieklasse G oder H könnten mit vertretbarem Aufwand CO2-neutral betrieben werden, aber nicht voll energieeffizient. „Die Förderprogramme“, so Klein, „sind deshalb auf die CO2-Auswirkungen abzustellen und stärker nach sozialen Kriterien zu differenzieren.“ Außerdem mahnte er Technologieoffenheit an.

Stefan Siebert, Vorstandsvorsitzender der LBS Süd, fordert eine Reform der staatlich geförderten Eigenheimrente – auch Wohn-Riester genannt. „Sie hilft beim Eigenkapitalaufbau und beschleunigt die Schuldentilgung, ist jedoch kompliziert und gehört vereinfacht“, betonte er. Die Diskussion um die Zukunft der privaten Altersvorsorge kreise derzeit einseitig um die Geldrente. Weil viele nicht gleichzeitig auf zwei Wegen für ihr Alter vorsorgen könnten, aber eine Präferenz für eigene vier Wände hätten, müsse die Eigenheimrente eine frei wählbare und gleichberechtigte Alternative zu einer Geldrente bleiben.

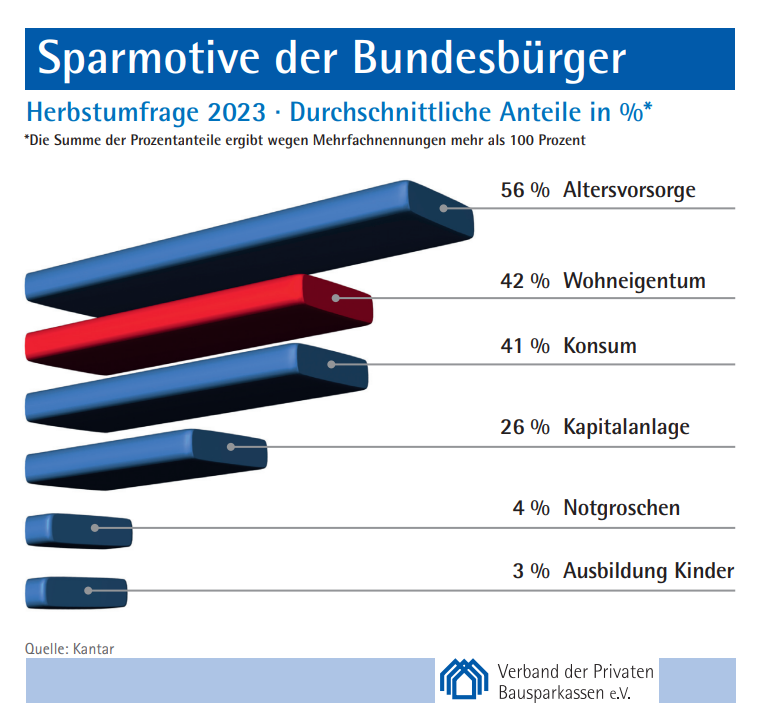

Wohneigentum vor Konsum: Die Umschichtung bei diesen Sparmotiven ist das auffälligste Ergebnis der Herbstumfrage 2023 zum Sparverhalten der Bundesbürger. Das Meinungsforschungsinstitut Kantar befragte dazu im Auftrag des Verbands der Privaten Bausparkassen zum 79. Mal über 2.000 Bundesbürger im Alter von über 14 Jahren.

Die „Altersvorsorge“ bleibt das wichtigste Sparmotiv der Bundesbürger. 56 Prozent nannten es in der Herbstumfrage – nach 57 Prozent im Sommer. Auf Platz 2 steht jetzt allerdings „Wohneigentum“. Dieses Sparmotiv legte um fünf Prozentpunkt auf 42 Prozent zu. Damit überholte es erstmals seit Frühjahr 2010 wieder das Sparmotiv „Konsum“ – verstanden als Sparen für spätere größere Anschaffungen. Dieses kam auf unverändert 41 Prozent.

„Die Diskussion über das Heizungsgesetz hat viele Menschen völlig verunsichert“, erklärte Christian König, Hauptgeschäftsführer des Verbands der Privaten Bausparkassen. „Niemand weiß genau, was auf ihn an finanzieller Belastung zukommt. Klar ist aber: Es wird teuer.“ Diejenigen, die sparen können, hielten jetzt lieber ihr Geld zusammen, um sich ein Finanzpolster aufzubauen.

Die „Kapitalanlage“ kommt auf nur noch 26 Prozent – zwei Prozentpunkte weniger als zuletzt.

4 Prozent – nach 8 Prozent im Sommer – gaben als Sparmotiv „Notgroschen“ an und 3 statt zuvor 4 Prozent „Ausbildung der Kinder“.

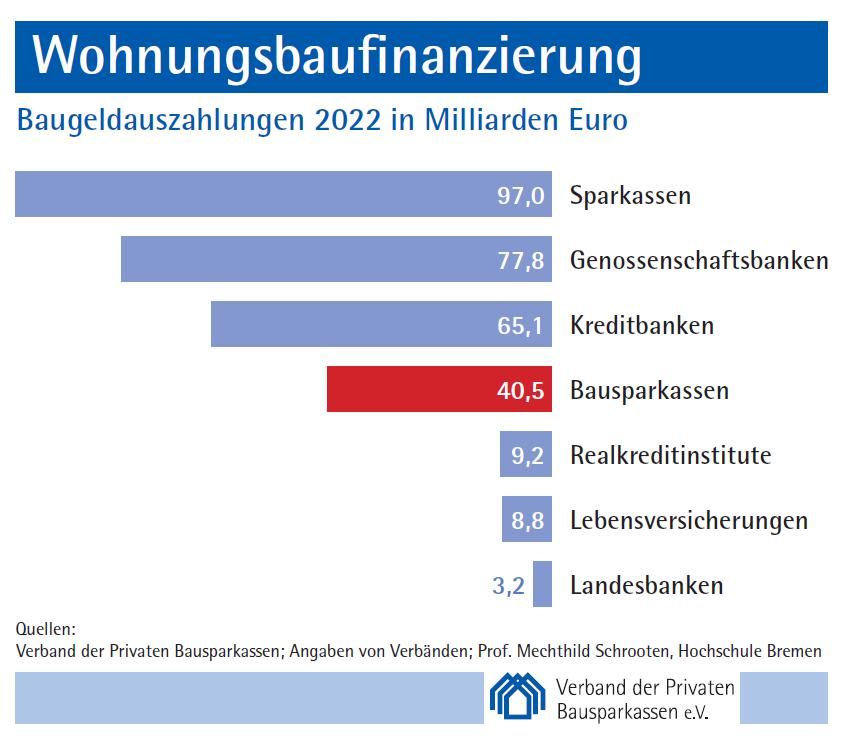

301,6 Milliarden Euro wurden 2022 zur privaten Wohnungsbaufinanzierung ausgezahlt – 14,9 Milliarden Euro weniger als 2021. Damals waren es 316,5 Milliarden Euro. Darauf wies jetzt der Verband der Privaten Bausparkassen hin.

Die Sparkassen erzielten 97,0 Milliarden Euro (2021: 99,4). Das entspricht einem Marktanteil von 32,2 Prozent. Mit 77,8 Milliarden Euro (2021: 81,1) kamen die Genossenschaftsbanken auf einen Marktanteil von 25,8 Prozent. Die Kreditbanken stellten Mittel im Volumen von geschätzten 65,1 Milliarden Euro (2021: 72,9) bereit; ihr Marktanteil lag damit 2022 bei 21,6 Prozent. Die Bausparkassen konnten gegen den Trend leicht zulegen und trugen mit 40,5 Milliarden Euro (2021: 40,2) zur privaten Wohnungsfinanzierung bei. Damit erreichten sie einen Marktanteil von 13,4 Prozent. 30,3 Milliarden Euro kamen dabei von der privaten Bausparkassen.

Geschätzte 9,2 Milliarden Euro (2021: 10,9) wurden von den Realkreditinstitute (private Hypothekenbanken und öffentlich-rechtliche Grundkreditanstalten) ausgereicht, was einen Marktanteil von 3,1 Prozent ergab. Mit einem Zuwachs auf 8,8 Milliarden Euro (2021: 8,6) und einem Marktanteil von 2,9 Prozent folgen die Lebensversicherungen. Auf die Landesbanken entfielen geschätzte 3,2 Milliarden Euro (2021: 3,4), was einem Marktanteil von 1,1 Prozent entspricht.

In diesen Zahlen sind auch die durchgeleiteten – auf die Institutsgruppen nicht näher aufgeschlüsselten – Kredite der KfW enthalten. Sie basieren auf Angaben der Verbände bzw. Schätzungen von Prof. Dr. Mechthild Schrooten von der Hochschule Bremen.

Der Verband der Privaten Bausparkassen wird am 23. September 75 Jahre alt. 1948, in einem weitgehend zerstörten Deutschland gegründet, ließ er sich von einem Ziel leiten, das nach wie vor aktuell ist: Menschen zu helfen, sich ihren Lebenstraum von eigenen vier Wänden zu erfüllen. Die Wiedereinführung des Bausparens in der früheren DDR und der Export in Länder Mittel- und Osteuropas zählen zu den wichtigsten Wegmarken. Bausparen verbindet in einer einmaligen Form Eigenkapitalaufbau und Zinsabsicherung. Der hohe Wert, der damit verknüpft ist, wurde mit der Zinswende im Jahr 2022 vielen Menschen wieder ins Bewusstsein gerückt. Zinsabsicherung und zweckgerichteter Aufbau eines Finanzpolsters für notwendige Investitionen, ob für Kauf, Bau oder energetische Sanierungen, sind auch heute Hauptmotive für diesen Vorsorgeklassiker.

1947 hatten die privaten Bausparkassen zunächst eine Arbeitsgemeinschaft gegründet. Diese formierte sich am 23. September 1948 als Verband der Privaten

Bausparkassen e.V. mit Sitz in Düsseldorf. Es folgten Umzüge nach Frankfurt am Main, Bonn und im Jahr 2000 schließlich nach Berlin.

Die Gründung fiel in eine Zeit, die von Wohnungsnot geprägt war. Zerbombte Häuser und ein enormer Zustrom vertriebener und geflüchteter Familien prägten die Stadtbilder. Die Bausparkassen hatten sich der Wiederbelebung des Spargedankens verschrieben, um mitzuhelfen, die Wohnungsnot zu beseitigen. Sie knüpften damit an ihre Entstehung in den 1920er-Jahren an. Damals hatte der Zusammenbruch des Realkreditsystems als Folge des Ersten Weltkriegs und der Hyperinflation den Weg für neue Finanzierungsmodelle eröffnet – in diesem Fall für ein Modell der Hilfe zur Selbsthilfe, das weitestgehend unabhängig vom Kapitalmarkt war. Der Kollektivgedanke in der Eigenheimfinanzierung war entstanden.

In den Jahren nach 1948 haben sich die Bausparkassen zu einer der größten Finanzierungsgruppen im privaten Wohnungsbau entwickelt. Weit mehr als 1.000 Milliarden Euro wurden für die Wohnungsfinanzierung zur Verfügung gestellt. Die Bausparkassen waren am Erwerb von über 13 Millionen Wohnungen beteiligt, darunter 9 Millionen Neubauten. In den letzten Jahren wurden jeweils über 40 Milliarden Euro an Baugeldern ausgezahlt, von denen fast zwei Drittel in die Bestandssanierung geflossen sind – darunter ein großer Teil für die energetische Ertüchtigung.

Bausparen ist für die meisten Menschen der erste Schritt auf dem Weg in die eigenen vier Wänden. Dahinter steht der Wunsch, drei Ziele miteinander zu verbinden: Zukunftsvorsorge, Generationenvorsorge und Vermögensaufbau. Aus Sicht der Bausparkassen dürfen eigenen vier Wände nicht zum Privileg Besserverdienender werden. Wer Wohneigentum erwirbt, entlastet angespannte Mietwohnungsmärkte und durch mietfreies Wohnen im Alter die Sozialkassen. Die Politik hat deshalb allen Grund, diszipliniertes Sparen sozial ausbalanciert zu fördern. Auch dafür setzt sich der Verband seit Jahrzehnten nach Kräften ein.

Bei allen Herausforderungen und Krisen, denen auch die Bausparkassen ausgesetzt waren, hat sich die Bausparidee bewährt. Sie wurde nach dem Fall der Mauer und des „Eisernen Vorhangs“ in der früheren DDR erfolgreich wiedereingeführt und in viele Länder Mittel- und Osteuropas exportiert. Bausparen ist unverzichtbarer Teil einer soliden Finanzierungskultur, die sich durch zweckgerichteten Aufbau von Eigenkapital, Festzinsen und strenge Beleihungsstandards auszeichnet. Das hat dem deutschen Wohnimmobilienmarkt gutgetan und eine besondere Stabilität verliehen.

Nach einer langen Niedrigzinsphase hat die Anfang 2022 erfolgte Zinswende vielen Menschen wieder die Vorteile der Bausparidee ins Bewusstsein gerückt. Allgemein ist von „Renaissance“ die Rede. Haupttreiber der nach wie vor hohen Nachfrage sind die kombinierten Motive „Sicherung eines Zinsvorteils bei gleichzeitiger Vorsorge für an-stehende Energiesparmaßnahmen“. Der Bausparvertrag 2023 ist vielfach ein Energiesparvertrag und damit von zentraler Bedeutung für das übergeordnete politische Ziel „Klimaneutraler Gebäudebestand“.

Einen Videoclip zum 75. Geburtstag des Verbands finden Sie unter: Videos – Verband der privaten Bausparkassen e.V.