Ausgabe 3/2023

- Bausparen weiter im Aufwind - Einmaliger Produktvorteil

- Zu Hause in der „Spiegelfabrik“ – Interview

- Ist Erben gerecht?

- Countdown für den Wissenschaftspreis der privaten Bausparkassen

Wohnen in Deutschland - 3/2023 (PDF, 1,3 MB)

![]()

![]()

Noch bis zum 31. Juli 2023 ist Zeit, sich für den diesjährigen Wissenschaftspreis der privaten Bausparkassen zu bewerben. Zugelassen sind Diplomarbeiten, Masterarbeiten und Dissertation im Themenbereich Wohnen, Bauen und Finanzieren. Die Arbeiten müssen nach dem 31. Juli 2021 abgeschlossen sowie abschließend wissenschaftlich bewertet worden sein. Die Altersgrenze bei Fertigstellung der Arbeit beträgt 35 Jahre.

Es winken attraktive Preise: Allein die drei Erstplatzierten erhalten 5.000 Euro, 4.000 Euro bzw. 2.500 Euro. Weitere Informationen finden sich auf www.bausparkassen.de/Wissenschaftspreis.

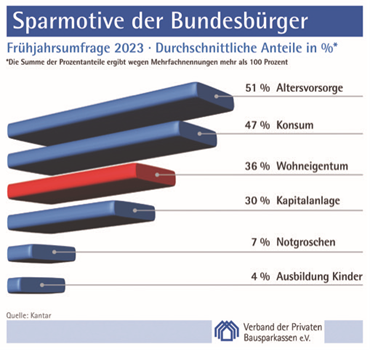

Nur noch 40 Prozent der Deutschen sehen sich derzeit in der Lage, für bestimmte Zwecke zu sparen. Größter Verlierer ist das Sparmotiv „Altersvorsorge“. Das höchste Plus verzeichnet das Sparmotiv „Konsum“. Zu diesem Ergebnis kommt die Frühjahrsumfrage 2023 zum Sparverhalten der Bundesbürger. Das Meinungsforschungsinstitut Kantar befragte dazu im Auftrag des Verbands der Privaten Bausparkassen zum 77. Mal über 2.000 Bundesbürger im Alter von über 14 Jahren.

Die Zahl derjenigen, die angeben, für bestimmte Zwecke sparen zu können, ist von 42,5 auf 40,4 Prozent gesunken. Das ist der zweitniedrigste Wert, der jemals in dieser Umfragereihe, die bis ins Jahr 1997 zurückgeht, gemessen wurde. Tiefer lag er nur im Sommer 2022 mit 39,3 Prozent. „Immer mehr Menschen geht das Geld zum Sparen aus“, erklärte Christian König, Hauptgeschäftsführer des Verbands der Privaten Bausparkassen. „Die Lebenshaltungskosten verschlingen einen immer größeren Teil des Einkommens.“

Größter Verlierer ist das Sparmotiv „Altersvorsorge“. Es wird jetzt nur noch von 51 Prozent der Befragten genannt – nach 56 Prozent in der Herbstumfrage. Größter Gewinner ist das Sparmotiv „Konsum“ – verstanden als Sparen für größere Anschaffungen. 47 Prozent der Befragten nennen es. Das entspricht einem Plus von 5 Prozentpunkten. Das Sparmotiv „Wohneigentum“ kommt nach zuvor 37 Prozent auf 36 Prozent.

Einen Prozentpunkt rauf ging es für das Sparmotiv „Kapitalanlage“. Es wird aktuell von 30 Prozent genannt. 7 Prozent – nach 9 Prozent im Herbst – nennen „Notgroschen“ und 4 Prozent statt zuvor 2 Prozent „Ausbildung der Kinder“.

BERLIN – Der kürzlich bekannt gewordene Referentenentwurf eines „Zukunftsfinanzierungsgesetzes“ muss nach Auffassung der deutschen Bausparkassen nachgebessert werden. Er begünstige bei der Vermögensbildung einseitig die Kapitalbeteiligung, benachteilige die Wohneigentumsbildung und zeichne sich zudem durch eine soziale Schieflage aus.

Mit ihrem „Zukunftsfinanzierungsgesetz“ will die Bundesregierung die Mitarbeiterkapitalbeteiligung ausbauen und die Gründung von Start-ups erleichtern. Dieses Ziel wird auch vom Verband der Privaten Bausparkassen und der Bundesgeschäftsstelle der Landesbausparkassen nicht in Frage gestellt. Gleichwohl müsse die Politik bei der Wahl der Mittel darauf achten, dass andere Formen der Vermögensbildung und individuellen Vorsorge nicht diskriminiert werden. Das gelte insbesondere mit Blick auf die vorgeschlagenen Änderungen bei der Arbeitnehmer-Sparzulage für vermögenswirksame Leistungen der Arbeitgeber. Diese sehen – allerdings nur bei Vermögensbeteiligungen – unter Beibehaltung des Fördersatzes von 20 Prozent eine Verdreifachung der maximal geförderten Sparsumme auf jährlich 1.200 Euro sowie die Aufhebung der Einkommensgrenzen vor.

Unverändert bliebe der Fördersatz von 9 Prozent bis zu einer Sparsumme von jährlich 470 Euro und einer seit 1999 unveränderten Einkommensgrenze von 17.900 Euro (Alleinstehende) bzw. 35.800 Euro (Verheiratete), wenn die vermögenswirksamen Leistungen in einen Bausparvertrag eingezahlt werden. „Durch diese eklatante Verschärfung der heute schon existierenden Ungleichbehandlung droht die Wohneigentumsbildung ins Hintertreffen zu geraten“, erklärten VdPB-Hauptgeschäftsführer Christian König und LBS-Verbandsdirektor Axel Guthmann. Die Verbände plädieren dafür, bei der Förderung beide Anlageformen neutral zu behandeln, um den Sparerinnen und Sparern die freie Wahl zu lassen.

So wichtig die Verbesserung der Aktienkultur in Deutschland sei – für den Großteil der Menschen in Deutschland sei das selbstgenutzte Wohneigentum nach wie vor die beliebteste Form der Vermögensbildung und privaten Altersvorsorge. „Die Diskriminierung der wohnungswirtschaftlichen Verwendung bei der Förderung der Vermögensbildung ist gerade vor dem Hintergrund des ohnehin erschwerten Erwerbs von Wohneigentum sehr kritisch zu bewerten“, so König und Guthmann. Denn aufgrund des hohen Preisniveaus am Immobilienmarkt, der deutlich gestiegenen Bauzinsen und sinkender Realeinkommen schaffen schon jetzt immer weniger Haushalte den Sprung in die eigenen vier Wände. Dem frühzeitigen Sparen und der Absicherung vor steigenden Bauzinsen komme hier eine immer höhere Bedeutung zu. Der Staat sollte keine gegenteiligen Signale aussenden.

Die Aufhebung der Einkommensgrenzen würde dazu führen, dass auch Arbeitnehmer mit hohen bis sehr hohen Einkommen eine staatliche Sparförderung erhalten. Das sei nicht nur als Sparanreiz unnötig. Es entziehe auch Haushaltsmittel, die sinnvollerweise in eine gleichberechtigte Verbesserung der Arbeitnehmer-Sparzulage gesteckt würden. Die Einkommensgrenzen sollten nach einer längst überfälligen Erhöhung regelmäßig an die Inflation angepasst werden. Es bedürfe eines generellen Sparanreizes für Bezieher kleiner Einkommen, aber keines speziellen Anreizes für eine bestimmte Anlageform.

Berlin: In Zeiten anhaltend hoher Inflation und sinkender Realeinkommen kennt die Geldanlage fast nur Verlierer. Das ist das Ergebnis einer jährlichen Umfrage zum Sparverhalten der Bundesbürger. Kantar befragte dazu im Auftrag des Verbands der Privaten Bausparkassen erneut mehr als 2.000 Personen im Alter von über 14 Jahren.

Das Girokonto erreicht zwar auch 2023 wieder die Spitzenposition. 38 Prozent der Befragten sparen damit Geld. Im Vorjahr waren es allerdings noch 42 Prozent. Unverändert auf Platz 2 steht das Sparbuch. 33 Prozent legen darauf ihr Geld an – nach 35 Prozent im Vorjahr. Erstmals auf Platz 3 stehen, trotz eines Rückgangs um einen Prozentpunkt, Immobilien mit 25 Prozent.

Auf Platz 4 folgen Renten- und Kapitallebensversicherungen mit 24 Prozent. 29 Prozent waren es zuvor. Hier gibt es den stärksten Rückgang. Den Bausparvertrag als Geldanlage nennen statt 26 Prozent jetzt 23 Prozent. Das bedeutet Platz 5.

Dicht dahinter finden sich Investmentfonds mit 22 Prozent, die vier Prozentpunkte verloren. Kurzfristige Geldanlagen wie Tagesgeldkonten/Festgeldkonten/Termingelder kommen 2023 auf 20 Prozent nach 19 Prozent 2022.

Aktien verloren den letztjährigen Zuwachs. Diese Anlageform wird aktuell von 20 Prozent genannt; vor einem Jahr waren es noch 23 Prozent. Die Riester-Rente kommt 2023 auf 17 Prozent nach 19 Prozent im Vorjahr. Auf dem 10. und letzten Platz liegen weiterhin Festverzinsliche Wertpapiere, die jetzt von 8 Prozent der Befragten genannt werden, was immerhin einem Plus von einem Prozentpunkt entspricht.

„Bei 10 Anlageformen acht Mal ein zum Teil deutliches Minus und nur zwei Mal ein kleines Plus: Die hohe Inflation entzieht den Bürgern Kaufkraft und schwächt deren Sparfähigkeit“, kommentierte der Hauptgeschäftsführer des Verbands der Privaten

Bausparkassen, Christian König, dieses Ergebnis.

Ob in Bonn, Berlin oder Brüssel – 25 Jahre lang prägte Andreas J. Zehnder die politischen Debatten rund um das Wohneigentum und das Bausparen entscheidend mit. 1993 wurde er zum Hauptgeschäftsführer des Verbands der Privaten Bausparkassen ernannt. 2006 wurde er gebeten, auch das Amt des Vorstandsvorsitzenden des Verbands zu übernehmen. In dieser Funktion wurde er drei Mal wiedergewählt. 2018 schied er altershalber aus beiden Ämtern aus. Am 13. März 2023 wird er 70.

Zehnder setzte sich für Verbesserungen bei der Wohnungsbauprämie und Arbeitnehmersparzulage für niedrige Einkommensgruppen ein. Daneben machte er sich für die Einführung der Eigenheimzulage stark, die zwischen den Jahren 1995 und 2005 vielen Menschen half, sich ihren Traum von eigenen vier Wänden zu erfüllen. Als sie abgeschafft wurde, kämpfte er für eine staatlich geförderte Eigenheimrente in Form der ersparten Miete im Alter. Diese wurde 2008, auch als „Wohn-Riester“ bekannt, eingeführt und ist seitdem Teil der dritten Säule der Altersvorsorge. Leider geriet die Eigenheimrente viel komplizierter, als es sein Vorschlag einer Lösung „ohne Finanzamt“ vorsah.

In seine Amtszeit fiel auch die grundlegende Novellierung des Bausparkassengesetzes 2015 – die erste nach 25 Jahren. Die neuen Handlungsmöglichkeiten erhöhten die Widerstandsfähigkeit der Bausparkassen gerade auch gegen die von der EZB verordnete Nullzinspolitik, die Zehnder nicht zuletzt wegen ihrer verheerenden Auswirkungen auf die Immobilienpreise früher als andere scharf kritisierte.

Von 1993 bis 2017 nahm er auch die Aufgabe des Geschäftsführenden Direktors der Europäischen Bausparkassenvereinigung wahr. In dieser Funktion unterstützte er nach dem Fall von Mauer und „Eisernem Vorhang“ maßgeblich den Export der Bausparidee in osteuropäische Länder.

Von 2013 bis 2019 war Zehnder zudem als Präsident der International Union of Housing Finance tätig, um auch über Europa hinaus für solide eigenkapitalbasierte Baufinanzierungssysteme als Alternative zum „secondary mortgage market“ zu werben. Dem Exekutivkomitee dieses Weltverbands gehörte er seit 1996 an.

Zum 15. Mal lobt der Verband der Privaten Bausparkassen den Werner Lehmann-Preis für Nachwuchswissenschaftlerinnen und Nachwuchswissenschaftler aus. Prämiert werden wissenschaftliche Arbeiten (Dissertationen, Masterarbeiten und Diplomarbeiten), die sich mit Fragestellungen aus dem Themenbereich Wohnen, Bauen, Sanieren und

Finanzieren befassen.

Angenommen werden Arbeiten, die nach dem 31. Juli 2021 abgeschlossen sowie abschließend wissenschaftlich bewertet worden sind. Die Unterlagen sind bis zum 31. Juli 2023 bei der Geschäftsstelle des Verbands in Berlin einzureichen. Voraussetzung für die Teilnahme ist außerdem, dass die Teilnehmerin bzw. der Teilnehmer bei Fertigstellung der Arbeit nicht älter als 35 Jahre war.

Der 1. Preis ist mit 5.000 Euro dotiert, der 2. Preis mit 4.000 Euro, der 3. Preis mit 2.500 Euro und der 4.-10. Preis mit je 1.000 Euro. Weitere Informationen zu den Teilnahmebedingungen und Themenbeispielen aus der Vergangenheit gibt es unter:

www.bausparkassen.de/Wissenschaftspreis.

Dr. Werner Lehmann, † 1982, war Gründer des Verbands der Privaten Bausparkassen nach dem Krieg, bis 1977 dessen Geschäftsführer und Vorstandsmitglied und hat sich durch zahlreiche Veröffentlichungen zum Bausparen über die Branche hinaus einen Namen gemacht.