Sparklima – Das Sparverhalten der Bundesbürger

Das Marktforschungsinstitut Kantar GmbH fragt drei Mal jährlich im Auftrag des Verbands der Privaten Bausparkassen seit 1997 die Menschen in Deutschland nach ihrem Sparverhalten.

Repräsentative Befragung von 2.006 Bundesbürgern, die jeweils im März, Juni sowie Oktober eines jeden Jahres stattfindet. Es wurden folgende Fragen gestellt:

- Sparen Sie für einen bestimmten Zweck und wenn ja, wofür?

- Welche Absichten bestehen für Sie für das zukünftige Sparverhalten?

- Welche Gründe gibt es für Sie für ein steigendes oder sinkendes Sparverhalten in der Zukunft?

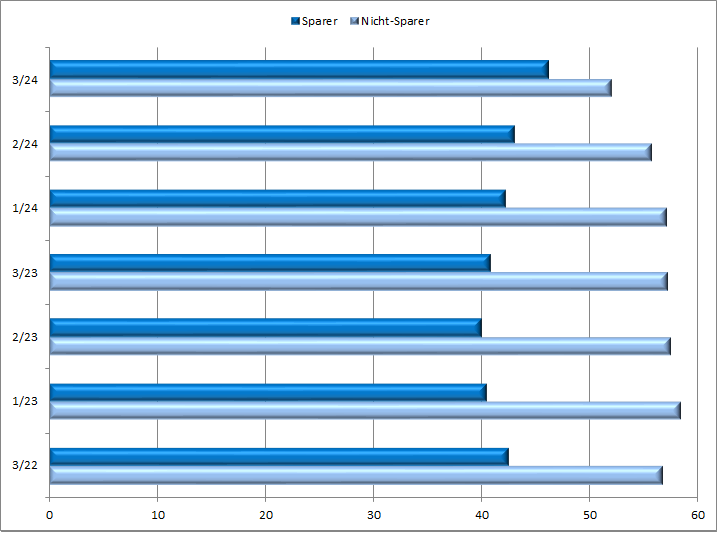

1. Sparer/Nichtsparer

Das Niveau des Zwecksparens erfährt seit einem Jahr einen konstanten Anstieg und liegt nun auf dem Niveau zum Zeitpunkt kurz vor Ausbruch der Corona-Pandemie.

Die höchste Sparneigung liegt bei der jüngsten Altersgruppe mit 56 Prozent, die niedrigste bei der ältesten Altersgruppe 60+ mit nur mehr 36 Prozent. Je höher der Bildungsabschluss, desto höher die Sparneigung (Volksschulabschluss 43 Prozent, mittlerer Bildungsabschluss 46 Prozent, Abitur/Studium 51 Prozent).

Bei Frauen liegt die Sparneigung mit 48 Prozent etwas höher als bei den Männern mit 45 Prozent. Die Sparneigung der Männer nimmt jedoch stetig zu; noch vor einem Jahr lag sie bei 39 Prozent.

2. Sparziele

| SParziele | 3/24 | 2/24 | 1/24 | 3/23 | 2/23 | 1/23 | 3/22 |

| Altersvorsorge: | 55,8 | 57,5 | 57,2 | 56,1 | 56,7 | 51,2 | 56,0 |

| Konsum/Anschaffungen (Autokauf o. ä.): | 44,7 | 44,7 | 45,4 | 40,7 | 41,3 | 46,7 | 41,8 |

| Erwerb/Renovierung von Wohneigentum: | 32,5 | 43,0 | 41,8 | 41,5 | 37,4 | 35,8 | 37,4 |

| Kapitalanlage: | 32,1 | 32,8 | 40,3 | 25,9 | 27,8 | 30,1 | 29,3 |

| Notgroschen/Reserve: | 9,5 | 5,7 | 3,6 | 3,6 | 7,5 | 7 | 8,6 |

| Ausbildung der Kinder: | 3,0 | 3,6 | 2,4 | 2,8 | 4,1 | 3,6 | 2,4 |

| Sonstiges: | 3,5 | 7,9 | 4,6 | 5,5 | 3,8 | 6,3 | 3,8 |

(Die Summe dieser Anteile ergibt mehr als 100 %, da die Befragten teilweise mehrere Sparziele angaben.)

„Altersvorsorge“ hat sich mit 55,8 Prozent auf ein stabiles Niveau seit drei Oktoberwellen eingependelt und liegt damit weit vorne. „Konsum“ liegt mit 44,7 Prozent auf Platz 2, gefolgt von „Wohneigentum“ mit 32,5 Prozent auf Platz 3. Während der Einbruch hier mit 11 Prozentpunkten gegenüber dem Vorjahr (und 11,5 Prozentpunkten gegenüber der Befragung im Sommer 2024) erheblich ist, gewinnt die „Kapitalanlage“ in der Gunst der Sparer und verzeichnet einen Anstieg um 6,2 Prozentpunkte im Jahresvergleich.

Die Sparzwecke unterscheiden sich bei der Altersvorsorge deutlich bei Ost (63 Prozent) und West (55 Prozent). Die Schere zwischen Männern (58 Prozent) und Frauen (54 Prozent) ist bei der Altersvorsorge weniger stark ausgeprägt. Den höchsten Anteil des Sparzwecks an Altersvorsorge beansprucht die Altersgruppe der 50-59jährigen mit 74 Prozent für sich, die Menschen aus der Rushhour (30-39) und Lebensmitte (40-49) liegen hier um die 62 Prozent.

Beim Konsum sind Männer und Frauen mittlerweile mit rund 45 Prozent gleichauf, noch vor einem Jahr hatten hier die Frauen mit 44 Prozent einen höheren Anteil als die Männer mit 37 Prozent.

Bei Erwerb und Renovierung von Wohneigentum zeigt sich ein deutlicher Rückgang von 40 Prozent auf nurmehr 24 Prozent im Osten und von 42 Prozent auf 34 Prozent im Westen.

3. Künftiges Sparverhalten

Auf die Frage über das künftige Sparverhalten gab es folgende Antworten (Anteile in Prozent):

| Zukünftiges Sparverhalten | 3/24 | 2/24 | 1/24 | 3/23 | 2/23 | 1/23 | 3/22 |

| Mehr: | 9,4 | 8,3 | 9,1 | 8,1 | 8,8 | 7,4 | 8,9 |

| Weniger: | 13,0 | 12,2 | 13,6 | 13,6 | 15,8 | 13,8 | 25,2 |

| Etwa gleich viel: | 70,2 | 68,9 | 68,9 | 64,7 | 63,6 | 68,1 | 60,1 |

| Weiß nicht und keine Angabe: | 7,4 | 10,5 | 8,3 | 13,6 | 11,8 | 10,7 | 5,8 |

70,2 Prozent der Bundesbürgerinnen und Bundesbürger planen, zukünftig genauso viel zu sparen wie bisher.

Der Anteil der Mehr- und Weniger-Sparer zeigt sich unbeeindruckt konstant. Vor allem die 30-39jährigen nehmen sich vor, mehr zu sparen (14 Prozent, +4 Prozentpunkte im Vergleich zu 2023) – im Gegensatz zu den 40-49jährigen (5 Prozent, -6 Prozentpunkte im Vergleich zu 2023).

Bei einem Haushaltseinkommen von über 2.500 Euro netto monatlich liegt das Niveau, gleich viel zu sparen bei 75 Prozent (ähnlich 2023), beim Einkommen darunter bei deutlich gewachsenen 68 Prozent (vs. 59 Prozent 2023).

4. Ausblick

Der ifo Geschäftsklimaindex stieg im Oktober das erste Mal wieder nach vier Rückgängen in Folge. Die Unternehmen zeigten sich zufriedener mit ihrer aktuellen Lage. Auch die Erwartungen hellten sich auf, bleiben aber von Skepsis geprägt. Die deutsche Wirtschaft konnte den Sinkflug vorerst stoppen.

Laut ifo-Institut sei die Krise zwar noch nicht überwunden, die deutsche Wirtschaft befinde sich jedoch nicht in einer Abwärtsspirale, sondern in einer Stagnation. Verantwortlich für die leichte Aufwärtsbewegung sei eine Verbesserung in einigen Dienstleistungssektoren.

In der Industrie, dem Rückgrat der deutschen Wirtschaft, sei das Bild jedoch gemischt, die Firmen konstatieren einerseits eine Verschlechterung durch die prekäre Auftragslage, äußern jedoch die vorsichtige Hoffnung, dass es in den nächsten Monaten zumindest nicht noch schlechter wird. Rezessionsgefahren verdichten sich mithin nicht, aber wesentlich für eine Erholung werden die politischen Impulse der nächsten Monate sein.