![]()

![]()

![]()

![]()

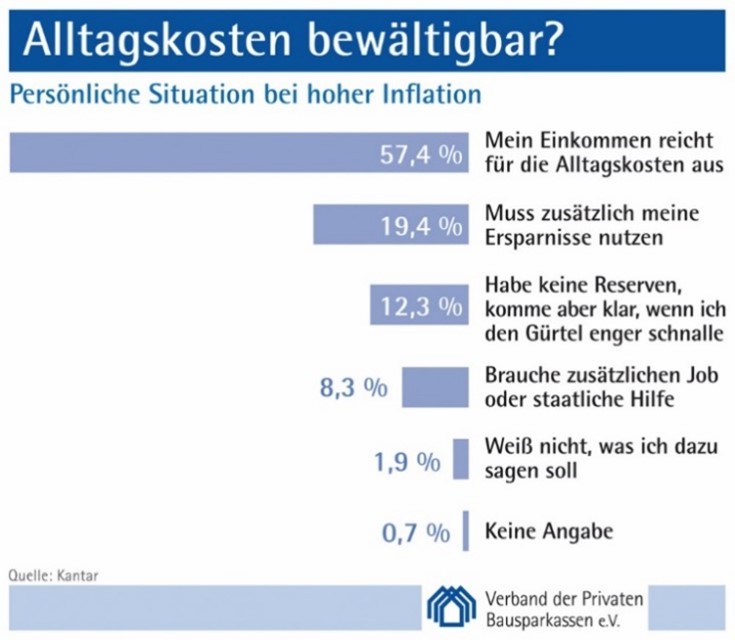

Wie schätzen die Bundesbürger angesichts der Rekordinflation ihre persönliche Situation bei der Kostendeckung des Alltags ein: Reicht ihr Einkommen aus? Müssen sie auf Ersparnisse zurückgreifen? Haben sie überhaupt Reserven? Das Meinungsforschungsinstitut Kantar befragte dazu im Auftrag des Verbands der Privaten Bausparkassen über 2.000 Bundesbürger im Alter von über 14 Jahren.

57,4 Prozent erklärten, mit ihrem Einkommen klarzukommen, ohne an ihre Ersparnisse gehen zu müssen. 19,4 Prozent müssen auf Ersparnisse zurückgreifen, um die alltäglichen Kosten zu decken. 12,3 Prozent haben keine Reserven, kommen aber nach eigener Aussage klar, wenn sie den Gürtel enger schnallen. Sich um einen Zusatzjob oder staatliche Hilfe bemühen zu müssen, weil sie keine Reserven haben, trifft auf 8,3 Prozent zu.

Rekordinflation und höhere Bauzinsen: Beides hinterlässt deutliche Spuren bei den Sparmotiven. Das ist das wichtigste Ergebnis der Herbstumfrage 2022[1] zum Sparverhalten der Bundesbürger. Das Meinungsforschungsinstitut Kantar befragte dazu im Auftrag des Verbands der Privaten Bausparkassen bereits zum 76. Mal über 2.000 Bundesbürger im Alter von über 14 Jahren.

Das Sparmotiv „Konsum“ wird jetzt nur noch von 42 Prozent der Bundesbürger genannt. Bei der Sommerumfrage waren es noch 49 Prozent. „Angesichts sinkender Realeinkommen und einer Rekordinflation, die sich 2023 kaum abschwächen dürfte, wird Sparen für die meisten Menschen in Deutschland immer schwieriger“, erklärte Hauptgeschäftsführer Christian König. „Spätere Anschaffungen müssen da in den Hintergrund rücken.“

Die mittlerweile deutlich höheren Bauzinsen spiegeln sich nach Auffassung des Verbands auch im Rückgang beim Sparmotiv „Wohneigentum“ wider. Es wurde aktuell von 37 Prozent genannt – nach 44 Prozent zuvor. „Eigene vier Wände“, so König, „bleiben zwar der Lebenstraum Nr. 1. Normal- und Geringverdiener zweifeln derzeit aber zunehmend daran, ihn sich noch erfüllen zu können.“ Die Politik sei aufgerufen, hier mehr zu tun und vor allem auch die Sparfähigkeit und Sparbereitschaft in diesen Einkommensgruppen zu stärken. „Wohneigentum darf nicht zum Luxusgut für Besserbetuchte werden“.

Einen Rückgang verzeichnet auch das Sparmotiv „Kapitalanlage“. Nach 33 Prozent in der Sommerumfrage nennen es aktuell nur noch 29 Prozent.

Angesichts knapper werdender Spielräume fürs Sparen beschränken sich viele auf das Sparmotiv „Altersvorsorge“. Es führt die Liste mit deutlichem Abstand an. 56 Prozent der Befragten nennen es – nach zuvor 57 Prozent.

Das Sparmotiv „Notgroschen“ legt von 6 Prozent auf 9 Prozent zu. „Ausbildung der Kinder“ wird nur noch von 2 Prozent der Befragten genannt; 3 Prozent waren es vorher. Auch das passe ins Bild, so König.

[1] Die Umfrage fand im Oktober statt.

„Vielerorts besteht die Gefahr, dass Wohneigentum zum Privileg Besserverdienender wird. Dem muss die Politik entgegensteuern. Nicht um individuelle Träume zu erfüllen, sondern weil Wohneigentumspolitik praktizierte Sozialpolitik ist“. So formulierte es der Vorstandsvorsitzende des Verbands der Privaten Bausparkassen, Bernd Hertweck, beim Bauspartag in Berlin. Bundesbauministerin Klara Geywitz erklärte: „Mit unserer neuen Wohneigentumsförderung werden wir Menschen mit geringem und mittlerem Einkommen helfen, sich Wohneigentum zu leisten.“

Stark gestiegene Immobilienpreise, steigende Bauzinsen, explodierende Energiepreise bei sinkendem Realeinkommen: „Normalverdiener“, so Hertweck, „tun sich vielerorts zunehmend schwer, sich ihren größten Lebenstraum, eigene vier Wände, zu erfüllen. Ihnen über die Schwelle zum Wohneigentum zu helfen, muss ein Kernanliegen der Politik sein.“ Wohneigentumsbildung sei der klassische Einstieg in den Vermögensaufbau, der die Vermögensverteilung gerechter mache. Als Absicherung im Alter durch mietfreies Wohnen entlasteten eigene vier Wände die sozialen Sicherungssysteme. Hertweck forderte mehr Unterstützung beim Eigenkapitalaufbau, weil mangelndes Eigenkapital die größte Hürde beim Wohneigentumserwerb darstelle. Konkret mahnte er die Verbesserung der Arbeitnehmersparzulage an, die seit 23 Jahren nicht mehr angepackt worden sei. Viele Arbeitnehmer seien dadurch aus der Förderung herausgefallen, obwohl sie real nicht mehr verdienten als früher. Dringenden Handlungsbedarf gebe es auch bei der staatlich geförderten Eigenheimrente – auch Wohn-Riester genannt. Sie müsse radikal vereinfacht werden und auch Selbstständige sollten sie nutzen dürfen. Hertweck: „Viele Menschen sind nicht in der Lage, gleichzeitig auf zwei Wegen für ihr Alter privat vorzusorgen: mit einer Eigenheimrente und einer Geldrente. Die Eigenheimrente muss deshalb eine frei wählbare und gleichberechtigte Alternative zur Geldrente bleiben.“

In der Panel-Diskussion hat Bundesbauministerin Klara Geywitz auch ausgeführt, dass ihr Ministerium den Erwerb von Genossenschaftsanteilen zur Selbstnutzung wie zur Neugründung fördere. Es gebe ein Bedürfnis nach neuen Genossenschaften. Hierfür werde in Kürze ein attraktiver Anreiz gesetzt.

Trotz einer spürbaren Verunsicherung infolge des Kriegs in der Ukraine und dessen Auswirkungen ist Wohneigentum für die Menschen unverändert attraktiv. Darauf wies der Geschäftsführer des forsa-Instituts, Dr. Peter Matuschek, hin. 80 Prozent der Mieter würden nach der neuesten Umfrage am liebsten in eigenen vier Wänden wohnen, betonte er. 25 Prozent von ihnen planten einen Immobilienkauf, auch wenn sie fast alle meinten, dass dies heute schwieriger sei als noch vor fünf Jahren.

Der Parlamentarische Staatssekretär im Bundesfinanzministerium, Dr. Florian Toncar MdB (FDP), zeigte sich zuversichtlich, mit den Ländern eine Einigung bei der Grunderwerbsteuer hinbekommen zu können. Bei Überlegungen zu eigenkapitalersetzenden Darlehen bzw. Tilgungszuschüssen müsse man die finanzielle Situation im Auge behalten. Hier gelte es, einen „guten Hebel“ zu finden, der neue Haushaltsrisiken vermeide.

Der Vorstandsvorsitzende der BHW Bausparkasse, Henning Göbel, machte in der Diskussion deutlich, dass eigene vier Wände die mit Abstand beliebteste Form der privaten Altersvorsorge seien. „Wer eine Immobilie erwirbt, sorgt nicht nur für sein Alter vor, sondern schafft zugleich einen inflationssicheren Vermögenswert, der an Kinder und Enkel weitergegeben werden kann.“ Das erfordere jedoch privates Engagement über die gesetzliche Vorsorge hinaus. „Um zukünftige Rentner vor Illusionen zu bewahren, ist es wichtig, dass die Politik die Notwendigkeit von zusätzlichen Sparanstrengungen intensiv kommuniziert“, erklärte Göbel. „Wohneigentum steht für Unabhängigkeit, Mietfreiheit im Alter, Schutz vor Kündigung.“

Kassem Taher Saleh, MdB, Obmann im Bauausschuss des Bundestags von Bündnis`90/Die Grünen, plädierte für eine Bauwende und eine weitgehende Konzentration der Fördermittel auf den Bestand. Umbau vor Neubau und Lebenszyklusbetrachtung seien dabei zentrale Pfeiler.

Mike Kammann, Mitglied des Vorstands der Bausparkasse Schwäbisch Hall, wies auf die 40 Milliarden Euro hin, die die Bausparkassen pro Jahr an Baugeldern auszahlen. Der Großteil davon fließe in energetische Sanierungsmaßnahmen. Im Bestand liege der stärkste Hebel. „Fast ein Drittel der bestehenden Wohngebäude zählen zu den schlechtesten Energieeffizienzklassen G und H“, so Kammann. „Hier müssen wir ran – das betrifft auch die künftige Förderung. Es gilt: ohne Immobilien keine Klimawende.“

Die Bausparkasse Schwäbisch Hall habe Kennzahlen definiert, mit denen sie die Nachhaltigkeit ihrer Kredite bewerten und Fortschritte messen könne. „Ein Drittel unseres Kreditportfolios zahlt bereits auf die Umweltziele der EU-Taxonomie im Wohngebäudebereich ein und lässt sich damit als ökologisch nachhaltig klassifizieren.“

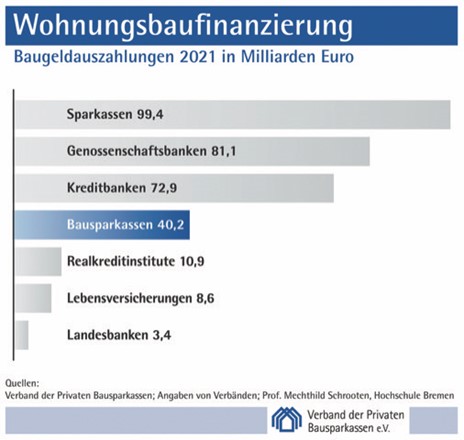

316,5 Milliarden Euro wurden 2021 zur privaten Wohnungsbaufinanzierung ausgezahlt – 29,5 Milliarden Euro mehr als 2020. Damals waren es 287,0 Milliarden Euro. Darauf wies jetzt der Verband der Privaten Bausparkassen hin.

Die Sparkassen erzielten 99,4 Milliarden Euro (2020: 89,2). Das entspricht einem Marktanteil von 31,4 Prozent. Mit 81,1 Milliarden Euro (2020: 71,0) kamen die Genossenschaftsbanken auf einen Marktanteil von 25,6 Prozent. Die Kreditbanken stellten Mittel im Volumen von geschätzten 72,9 Milliarden Euro (2020: 64,2) bereit; ihr Marktanteil lag damit 2021 bei 23,0 Prozent. Die Bausparkassen trugen mit 40,2 Milliarden Euro (2020: 40,8) zur privaten Wohnungsfinanzierung bei. Mit ihrem bislang zweitbesten Ergebnis erreichten sie einen Marktanteil von 12,7 Prozent.

Geschätzte 10,9 Milliarden Euro (2020:9,7) wurden von den Realkreditinstitute (private Hypothekenbanken und öffentlich-rechtliche Grundkreditanstalten) ausgereicht, was einen Marktanteil von 3,4 Prozent ergab. Mit 8,6 Milliarden Euro (2020: 10,0) und einem Marktanteil von 2,7 Prozent folgen die Lebensversicherungen. Auf die Landesbanken entfielen geschätzte 3,4 Milliarden Euro (2020: 2,1 Mrd. Euro) bzw. ein Marktanteil von 1,1 Prozent.

In diesen Zahlen sind auch die durchgeleiteten – auf die Institutsgruppen nicht näher aufgeschlüsselten – Kredite der KfW enthalten. Sie basieren auf Angaben der Verbände bzw. Schätzungen von Prof. Dr. Mechthild Schrooten von der Hochschule Bremen.

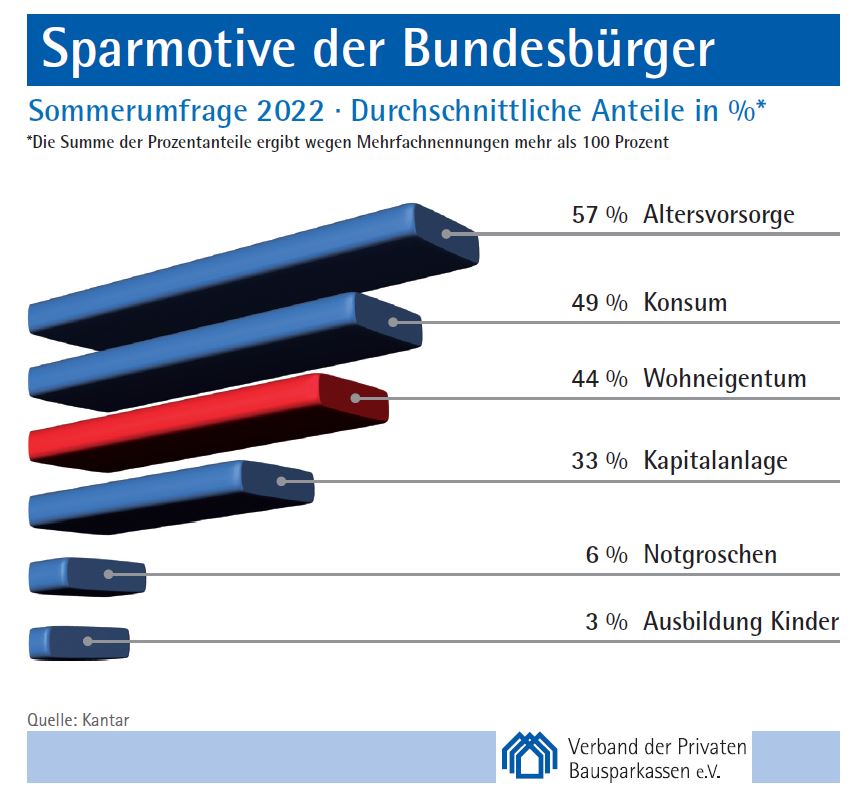

Weniger als 40 Prozent der Deutschen sehen sich derzeit in der Lage, für bestimmte Zwecke zu sparen. Das ist der niedrigste Wert seit 25 Jahren. Betroffen davon sind die Sparmotive „Altersvorsorge“ und „Konsum“. „Wohneigentum“ und „Kapitalanlage“ konnten dagegen ihr Niveau halten. Zu diesem Ergebnis kommt die Sommerumfrage 2022 zum Sparverhalten der Bundesbürger. Das Meinungsforschungsinstitut Kantar befragte dazu im Auftrag des Verbands der Privaten Bausparkassen zum 75. Mal über 2.000 Bundesbürger im Alter von über 14 Jahren.

Die Zahl derjenigen, die angeben, für bestimmte Zwecke sparen zu können, ist auf 39,3 Prozent gesunken. Das ist der niedrigste Wert, der jemals in dieser Umfragereihe, die bis ins Jahr 1997 zurückgeht, gemessen wurde. Im Frühjahr 2022 waren es noch 42,4 Prozent. „Die Preisexplosion macht den Menschen zu schaffen“, erklärte Christian König, Hauptgeschäftsführer des Verbands der Privaten Bausparkassen. „Zum Sparen bleibt vielfach nichts mehr übrig.“

Das Sparmotiv „Altersvorsorge“ verzeichnet einen Rückgang von 59 Prozent auf 57 Prozent. „Konsum“ – verstanden als Sparen für spätere größere Anschaffungen – nennen nur noch 49 Prozent nach zuletzt 53 Prozent. Ihr Niveau halten konnten dagegen die Sparmotive „Wohneigentum“ mit 44 Prozent und „Kapitalanlage“ mit 33 Prozent.

6 Prozent – nach 5 Prozent im Frühjahr – geben als Sparmotiv jetzt „Notgroschen“ an und 3 Prozent nach zuvor 4 Prozent „Ausbildung der Kinder“.