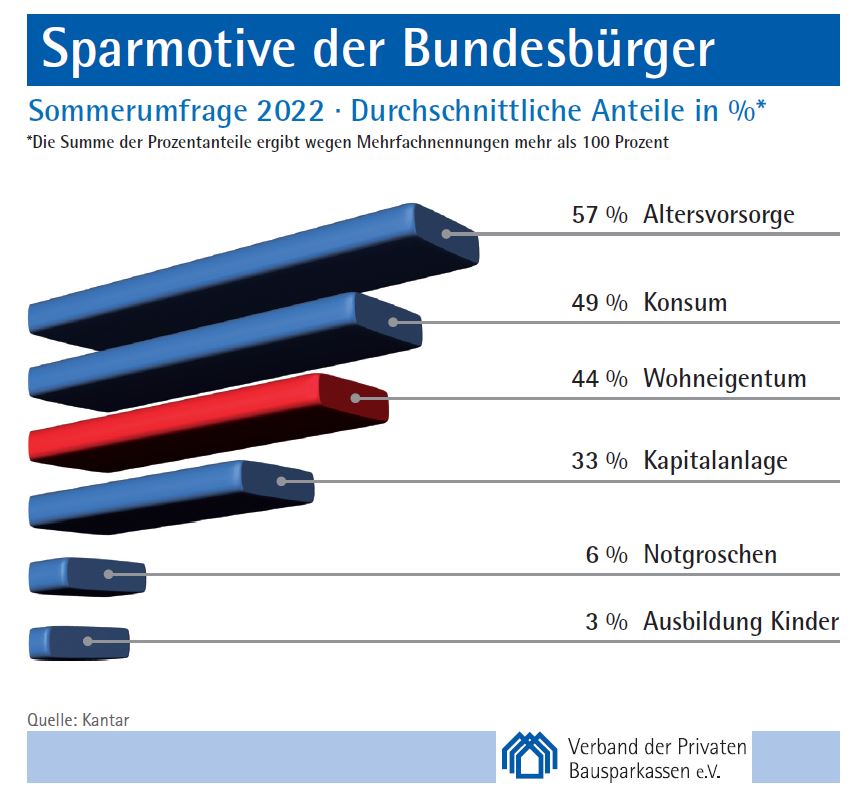

Weniger als 40 Prozent der Deutschen sehen sich derzeit in der Lage, für bestimmte Zwecke zu sparen. Das ist der niedrigste Wert seit 25 Jahren. Betroffen davon sind die Sparmotive „Altersvorsorge“ und „Konsum“. „Wohneigentum“ und „Kapitalanlage“ konnten dagegen ihr Niveau halten. Zu diesem Ergebnis kommt die Sommerumfrage 2022 zum Sparverhalten der Bundesbürger. Das Meinungsforschungsinstitut Kantar befragte dazu im Auftrag des Verbands der Privaten Bausparkassen zum 75. Mal über 2.000 Bundesbürger im Alter von über 14 Jahren.

Die Zahl derjenigen, die angeben, für bestimmte Zwecke sparen zu können, ist auf 39,3 Prozent gesunken. Das ist der niedrigste Wert, der jemals in dieser Umfragereihe, die bis ins Jahr 1997 zurückgeht, gemessen wurde. Im Frühjahr 2022 waren es noch 42,4 Prozent. „Die Preisexplosion macht den Menschen zu schaffen“, erklärte Christian König, Hauptgeschäftsführer des Verbands der Privaten Bausparkassen. „Zum Sparen bleibt vielfach nichts mehr übrig.“

Das Sparmotiv „Altersvorsorge“ verzeichnet einen Rückgang von 59 Prozent auf 57 Prozent. „Konsum“ – verstanden als Sparen für spätere größere Anschaffungen – nennen nur noch 49 Prozent nach zuletzt 53 Prozent. Ihr Niveau halten konnten dagegen die Sparmotive „Wohneigentum“ mit 44 Prozent und „Kapitalanlage“ mit 33 Prozent.

6 Prozent – nach 5 Prozent im Frühjahr – geben als Sparmotiv jetzt „Notgroschen“ an und 3 Prozent nach zuvor 4 Prozent „Ausbildung der Kinder“.

Die notwendige Klimawende lässt sich nur mit einer Bauwende erreichen. Die Herausforderungen sind riesig – auch unter finanziellen und sozialen Aspekten. Wie schaffen wir die Bauwende? Wie bleibt Klimaschutz im Gebäudebereich bezahlbar? Und wie kann die Motivation der Bürger, hier voranzugehen, gestärkt werden? Von der jetzt vorliegenden Trendstudie des Instituts für Zukunftspolitik Berlin im Auftrag des Verbands der Privaten Bausparkassen soll ein Impuls für die öffentliche Debatte ausgehen. Ihr liegt eine repräsentative Umfrage durch das Forsa-Institut zu einzelnen Aspekten wie Energiekosten, Sanierungsmaßnahmen und Förderprogrammen zugrunde.

„Ohne eine Bauwende gibt es keine Klimawende“. Das erklärte der Vorstandsvorsitzende des Verbands der Privaten Bausparkassen, Bernd Hertweck, bei der Vorstellung der Trendstudie. „Das Ziel der Klimaneutralität bis 2045 erreichen wir nur, wenn wir das Sanierungstempo im Gebäudesektor stark beschleunigen.“ Für Wohneigentümer und Mieter habe die Bauwende gravierende Folgen. „Umso wichtiger ist es“, so Hertweck, „dass wir sie auf diesem Weg mitnehmen.“ Ökonomie, Ökologie und Sozialverträglichkeit müssten zusammen gedacht werden.

Sorgen vor finanzieller Überforderung

Eine repräsentative Umfrage des Forsa-Instituts zeigt, dass sich 42 Prozent der Deutschen vor einer finanziellen Überforderung durch steigende Energiepreise fürchten. Bei Beziehern niedriger Einkommen sind es sogar 66 Prozent. Eine Mehrheit (51 Prozent) ist deshalb der Meinung, dass Wohneigentümer, Mieter und der Staat die durch energetische Sanierungsmaßnahmen entstehenden Kosten tragen sollen. Bei der Sanierungspflicht ist Deutschland gespalten: 45 Prozent unterstützen sie; 49 Prozent lehnen sie ab. Die Befürworter fordern dabei aber eine ausreichende Übergangszeit (84 Prozent) und einen sozialen Ausgleich (81 Prozent).

Hohe Bereitschaft zu energetischen Sanierungsmaßnahmen

Die Bereitschaft zu energetischen Sanierungsmaßnamen ist groß. 70 Prozent der Wohneigentümer planen solche für die nächsten Jahre. Von ihnen setzen 80 Prozent auf Photovoltaik und Solarthermie. Vor dem Hintergrund der aktuellen Debatte um Versorgungssicherheit ist es zu verstehen, dass für mittlerweile 79 Prozent der Wohneigentümer beim Kauf einer neuen Heizungsanlage eine sichere Energieversorgung sehr wichtig ist – und für 20 Prozent immerhin wichtig. Für gut zwei Drittel der Befragten (69 Prozent) bleibt eine staatliche Förderung für den Einbau wichtig.

Förderprogramme oft unbekannt

Die zahlreichen Förderprogramme zu Energieeffizienz und Energiesparen sind den Deutschen jedoch kaum bekannt. Nur jeder Vierte (27 Prozent) fühlt sich sehr gut oder gut informiert, mehr als zwei Drittel (69 Prozent) fühlen sich schlecht informiert. Der geringe Kenntnisstand geht mit der Tatsache einher, dass wiederum mehr als zwei Drittel (70 Prozent) ihre Heiz- und Stromkosten nicht oder nur ungefähr kennen.

Im Rahmen dieser Trendstudie wurden Interviews mit Experten des Naturschutzbundes (NABU), der Deutschen Gesellschaft für Nachhaltiges Bauen (DGNB), der Architektenkammer Baden-Württemberg, und der Arbeitsgemeinschaft für zeitgemäßes Bauen geführt, um auch Aspekte wie „Balance aus Verdichtung, Lebensqualität und Umweltschutz“ oder „Nachhaltige Baustoffe und Kreislaufwirtschaft“ und „Potenziale für Stadt und Land“ beleuchten zu können. Sie ist abrufbar unter www.bausparkassen.de/daten-fakten/studien/

Alle zwei Jahre verleiht der Verband der Privaten Bausparkassen den nach seinem Gründer Werner Lehmann benannten Wissenschaftspreis. Dieser würdigt seit 40 Jahren die Arbeiten von jungen Akademikerinnen und Akademikern zum Thema „Bauen, Wohnen und Finanzieren“. Die Auszeichnung fand jetzt in Berlin statt. Ausgereicht wurden Preise in der Summe von 16.500 Euro.

Den ersten Preis erhielt Maria Plaga für ihre Masterarbeit „Umbau statt Neubau; Umnutzung und Sanierung landwirtschaftlicher Hofanlagen in Sachsen-Anhalt“ an der Hochschule Magdeburg-Stendal.

Der zweite Preis wurde gleich doppelt verliehen: Dr. Tobias von Bressensdorf wurde für seine Dissertation „Das private Hausrecht“, eingereicht an der Universität Leipzig, ausgezeichnet.

Ebenfalls mit dem zweiten Preis gewürdigt wurde die Masterarbeit „Comparative Analysis of the Private Real Estate Financing: a Game Theory Approach“ von Julia Juric, Doktorandin an der Universität Hohenheim.

Den dritten Preis bekam Thomas Licht für seine Masterarbeit „Das Baukindergeld als „Halteprämie“ für den ländlichen Raum? Empirische Analyse der Förderung von Wohneigentum“ an der Universität Regensburg.

Den vierten Preis erhielt Christopher Euschen. Seine Masterarbeit „Realoptionen im Immobilienmarkt – Eine Anwendbarkeitsanalyse im Bereich Immobilientoken“ entstand an der Technischen Universität Darmstadt.

Der Jury gehören an: Prof. Dr. Heinrich Bockholt, Institut für Finanzwirtschaft; Christian König, Hauptgeschäftsführer des Verbands der Privaten Bausparkassen e.V.; Prof. Dr. Tobias Just, Universität Regensburg, und Prof. Dr. Andreas Pfnür, Technische Universität Darmstadt.

Dr. Werner Lehmann, † 1982, war Gründer des Verbandes der Privaten Bausparkassen nach dem Krieg, bis 1977 dessen Geschäftsführer und Vorstandsmitglied und hat sich durch zahl-reiche Veröffentlichungen zum Bausparen über die Branche hinaus einen Namen gemacht.

Der Verband der Privaten Bausparkassen veranstaltet im Zeitraum 25.-29. April 2022 eine Klimaschutz-Woche. Interessenten erhalten über eine kostenlose Telefonnummer Auskunft zu Energiesparmöglichkeiten rund ums Bauen, Kaufen und Modernisieren. Dabei gibt es unterschiedliche Themen: Sanierungsfahrplan, Heizung, Solarenergie, Dämmung, Energieeffizienter Neubau, Finanzierung und staatliche Förderung. Die Aktion findet in Kooperation mit dem Verband Privater Bauherren statt.

Erst mieten, dann kaufen: Diese Idee ist in der Wohnungspolitik auf breites Interesse gestoßen. Was verbirgt sich hinter dem Modell? Welche Chancen werden gesehen? Welche Hürden gibt es? Und was kann die Politik tun, um dieses Modell zu unter- stützen? Diese Fragen will der Verband der Privaten Bausparkassen am 22. April 2022, 14 bis 15 Uhr, mit Vertretern aus Politik und Wissenschaft diskutieren.

Am „Wortwechsel“ nehmen teil:

Dr. Reiner Braun, Vorstand des empirica Instituts Berlin

Stephen Paul, MdL, Sprecher für Heimat, Bauen, Wohnen und Stadt- entwicklung der FDP-Landtagsfraktion NRW

Hanna Steinmüller, MdB, Bündnis 90/Die Grünen, Mitglied im Ausschuss für Wohnen, Stadtentwicklung, Bauwesen und Kommunen.

Moderiert wird die Veranstaltung von der Journalistin Tanja Samrotzki.

„Altersvorsorge“, „Wohneigentum“ und „Kapitalanlage“: Diese drei zentralen Sparmotive haben 2022 an Bedeutung gewonnen. Das Sparmotiv „Konsum“ verzeichnet hingegen einen Rückgang. Zu diesem Ergebnis kommt die Frühjahrsumfrage 2022 zum Sparverhalten der Bundesbürger. Das Meinungsforschungsinstitut Kantar befragte dazu im Auftrag des Verbands der Privaten Bausparkassen zum 74. Mal über 2.000 Bundesbürger im Alter von über 14 Jahren.

„Altersvorsorge“ ist mit 59 Prozent und einem Plus von vier Prozentpunkten gegenüber der letzten Herbstumfrage wieder das meistgenannte Sparmotiv. „Konsum“ – verstanden als Sparen für größere Anschaffungen – nennen 53 Prozent der Befragten. Das entspricht einem Rückgang um 3 Prozentpunkte. Ein Plus um 6 Prozentpunkte von 38 auf 44 Prozent verzeichnet das Sparmotiv „Wohneigentum“. „Die Sehnsucht nach eigenen vier Wänden ist Ausdruck von Zukunftsvorsorge, Generationenverantwortung und des Wunsches nach Sicherheit in unsicheren Zeiten“, erklärte Christian König, Hauptgeschäftsführer des Verbands der Privaten Bausparkassen. Diese seien auf der Finanzierungsseite durch hohe Inflation und Sorgen vor einem möglichen Zinsanstieg geprägt, was dem Bausparen als Zinsabsicherungsinstrument zugutekomme.

Auch die „Kapitalanlage“ wird mit aktuell 33 Prozent – nach zuletzt 29 Prozent – häufiger als Sparmotiv genannt. 5 Prozent – nach 6 Prozent im Herbst – nennen „Notgroschen“ und 4 Prozent statt zuvor 3 Prozent „Ausbildung der Kinder“.

Berlin: In Zeiten hoher Inflation verlieren die Sparformen Girokonto und Sparbuch deutlich an Attraktivität. Investmentfonds und Aktien legen zu. Immobilien und Bausparvertrag sind auf bzw. knapp unter dem Vorjahresniveau. Das ist das Ergebnis einer jährlichen Umfrage zum Sparverhalten der Bundesbürger. Kantar befragte dazu im Auftrag des Verbands der Privaten Bausparkassen erneut mehr als 2.000 Personen im Alter von über 14 Jahren.

Das Girokonto erreicht 2022 zwar wieder die Spitzenposition. 42 Prozent der Befragten sparen damit Geld. Im Vorjahr waren es allerdings noch 47 Prozent. Unverändert auf Platz 2 steht das Sparbuch. 35 Prozent legen darauf ihr Geld an – nach 43 Prozent im Vorjahr. „Verluste von fünf bzw. acht Prozentpunkten sind eine deutliche Antwort auf Inflationsraten, wie wir sie zuletzt vor 40 Jahren beim ersten Golfkrieg gesehen haben“, kommentierte der Hauptgeschäftsführer des Verbands der Privaten Bausparkassen, Christian König, dieses Ergebnis.

Auf den weiteren Plätzen folgen Renten- und Kapitallebensversicherungen mit 29 Prozent (zuvor 30 Prozent), der Bausparvertrag mit 26 Prozent (zuvor 28 Prozent) und Immobilien mit erneut 26 Prozent.

Dicht dahinter finden sich Investmentfonds mit 25 Prozent, die um zwei Prozentpunkte zulegen konnten. Den größten Sprung nach vorne, verbunden mit einer Verbesserung um zwei Plätze, machten Aktien. Diese Anlageform wird aktuell von 23 Prozent genannt; vor einem Jahr waren es erst 17 Prozent. Die Riester-Rente und kurzfristige Geldanlagen wie Tagesgeldkonten/Festgeldkonten/Termingelder kommen 2022 auf je 19 Prozent nach je 21 Prozent 2021. Auf dem 10. und letzten Platz liegen weiterhin Festverzinsliche Wertpapiere, die unverändert von sieben Prozent der Befragten genannt wurden.

Der Verband der Privaten Bausparkassen hat am 31. März 2022 eine Absichtserklärung (endorsement) des Umweltprogramms der Vereinten Nationen (UNEP) unterzeichnet. Damit bekennt er sich zu deren Nachhaltigkeitszielen. „Im Dialog mit unseren Mitgliedsinstituten und mit deren Unterstützung wirken wir darauf, dass sich die Institute an den `Principles for Sustainable Banking` orientieren und perspektivisch mit einer Selbstverpflichtung befassen“, erklärten der Vorstandsvorsitzende Bernd Hertweck und Hauptgeschäftsführer Christian König. Im Wesentlichen gehe es darum, das Geschäftsmodell der Bausparkassen noch stärker auf Nachhaltigkeitsziele auszurichten und transparent zu dokumentieren.

„Die Aufgabe, künftige Generationen vor dem Klimawandel zu schützen, kann nur mit einer großen Gemeinschaftsanstrengung von Politik, Wirtschaft, Wissenschaft und Gesellschaft gelingen“, so Hertweck. Die Bausparkassen seien sich ihrer Verantwortung bewusst. Einiges sei schon erreicht worden. Die Herausforderungen blieben aber groß. „Sie sollen jetzt verstärkt angegangen werden.“

Mit Blick auf das grüne „E“ (Environment) bei den so genannten ESG-Nachhaltigkeitskriterien verwies Hertweck darauf, dass der Bausparvertrag für Millionen von Bausparerinnen und Bausparer längst zum Energiesparvertrag geworden sei. Über 20 Milliarden Euro flössen derzeit branchenweit pro Jahr in Modernisierungen – davon ein überwiegender Teil in energetische Sanierungen. Hertweck: „Die Bausparkassen zählen damit zu den größten Finanzierern der Energiewende im privaten Wohnungsbau.“

Was das „S“-Kriterium (Social) betreffe, hob Hertweck das an den Genossenschaftsgedanken angelehnte Prinzip der „Hilfe zur Selbsthilfe“ hervor. Bausparen verknüpfe in einzigartiger Weise Eigenkapitalaufbau und Zinssicherheit. Damit unterstütze es vor allem Familien mit Kindern, sich auf solide Weise ihren Lebenstraum von eigenen vier Wänden zu erfüllen. Beim „G“ (Governance) punktete die Bausparidee mit ihrer weitgehend kapitalmarktunabhängigen Finanzierung und einem sicherheitsorientierten Geschäftsmodell, bei dem Kreditvergabe und Anlagegeschäft von Beständigkeit geprägt seien.

König wies auf eine Vielzahl von Maßnahmen hin, die Bausparkassen bereits ergriffen hätten. Dazu zählten im Kontext der ökologischen Nachhaltigkeit zum Beispiel energiesparende Investitionen an Unternehmensstandorten, die Umstellung auf E-Dienstfahrzeuge und die Förderung des mobilen Arbeitens zur Reduzierung des Pendelverkehrs. Im Dialog mit ihren Kundinnen und Kunden stellten Bausparkassen Energiespar-, Modernisierungs- und CO2-Rechner zur Verfügung. Sie böten Kooperationen mit Energieberatern an und seien mit Handwerkern und Herstellern vernetzt, die sich auf die energetische Sanierung spezialisiert hätten. Hinzu kämen maßgeschneiderte und absolut wettbewerbsfähige Angebote für Energieeinsparfinanzierungen. „Die Bausparkassen sind hier voll auf Kurs“, meinte König. Mit dem auf Verbandsebene eingeführten Arbeitskreis „Nachhaltigkeit“ werde man für die weiteren Arbeiten wichtige Impulse setzen können.

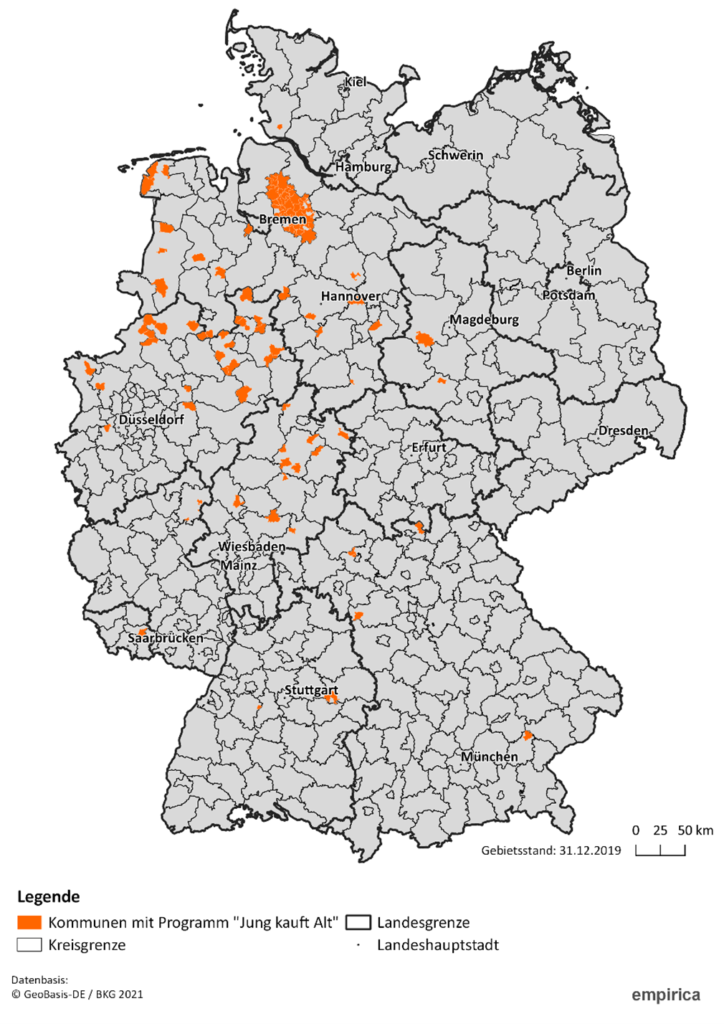

Junge Menschen kaufen mit Hilfe von Kommunen alte Häuser, um Ortskerne lebendig zu halten. Solche Initiativen haben zwei zentrale Ziele: Leerstandsvermeidung und Wohneigentumsbildung für Familien. Eine Untersuchung des empirica-Instituts in Berlin im Auftrag des Verbands der Privaten Bausparkassen hat jetzt das bundesweite Potenzial für „Jung kauft Alt“-Modelle abgeschätzt und skizziert die Inhalte typischer Förderprogramme. „Die Idee verdient die Unterstützung der Bundespolitik“, erklärte dazu der Verbandsvorsitzende Bernd Hertweck. „Wohneigentum ist ein Haltefaktor im ländlichen Raum und kann dazu beitragen, Regionen zu stabilisieren.“

Bundesweit 119 Gemeinden mit „Jung kauft Alt“-Modellen hat das empirica-Institut Berlin identifiziert. Den Anfang machte vor rund 15 Jahren die Gemeinde Hiddenhausen in Nordrein-Westfalen. Dort und in Niedersachen und Hessen finden sich auch die meisten dieser Gemeinden. In Schleswig-Holstein und dem Saarland gibt es jeweils eine, in Sachsen-Anhalt und Baden-Württemberg jeweils zwei und in Bayern und Rheinland-Pfalz jeweils vier Gemeinden.

Acht Gemeinden, in denen „Jung kauft Alt“-Modelle zwischen 2007 und 2017 eingeführt wurden, hat das Institut genauer untersucht. Sie verfolgen vor allem zwei Ziele: Zum einen sollen Leerstände vermieden werden. Dabei zeigt sich, so Institutsleiter Dr. Reiner Braun, dass die Beseitigung bereits vorhandener Leerstände weniger wichtig ist, als möglichen zukünftigen Leerständen vorzubeugen. Zum anderen soll jungen Familien Wohneigentumsbildung ermöglicht werden. Darüber hinaus haben einzelne Gemeinden weitere Ziele formuliert. Diese reichen vom Bremsen des demografischen Wandels über eine verbesserte Auslastung der Infrastruktur und einer energetischen Verbesserung alter Wohngebäude bis hin zur Reduzierung des Flächenverbrauchs.

Förderhöhe und Förderbedingungen

Bei den jährlichen Förderbudgets zeigt sich eine große Bandbreite. Die reicht, weil die Kommunen auch unterschiedlich groß sind, von knapp 10.000 Euro bis zu 210.000 Euro. Im Fokus stehen vor allem junge Haushalte – sowohl Alleinerziehende und Paare mit Kindern, als auch Paare ohne Kinder. Mehrheitlich kommen sie aus der jeweiligen Kommune. Gefördert wird vor allem der Erwerb von Altbauten, die in 80 Prozent der Fälle mindesten 30 Jahre alt sein müssen, in jedem vierten Fall sogar mindestens 40 Jahre. Obwohl die Vermeidung von Leerstand ein wichtiges Ziel ist, knüpfen nur wenige der 119 Gemeinden die Förderung an die Bedingung, dass das Gebäude vor dem Erwerb leerstehen muss. Vielfach wird nicht vorausgesetzt, dass das erworbene Haus saniert oder modernisiert wird. Meist geschieht dies trotzdem. Acht von zehn Kommunen fördern auch ein Altbaugutachten, in dem der Modernisierungszustand der Immobilie und erforderliche Maßnahmen dargestellt werden.

In 85 Prozent der Fälle wird der Förderbetrag über mehrere Jahre verteilt ausgezahlt. Altbaugutachten werden einmalig in der Höhe der entstehenden Kosten gefördert. In fast allen Kommunen gibt es einen Grundbetrag und Kinderzuschüsse. Bei den mehrjährigen Programmen beträgt die Förderung mehrheitlich 600 bis 800 Euro pro Jahr und der Kinderzuschuss 300 bis 400 Euro jährlich. Maximal werden normalerweise zwischen 1.500 und 2.000 Euro pro Jahr ausgezahlt. Die durchschnittliche Fördersumme je Haushalt in den acht vertieften Kommunen reicht von knapp unter 4.000 bis über 5.000 Euro. Damit trägt die Förderung im Schnitt fünf bis sieben Prozent zu den Modernisierungskosten bei.

Unterstützung durch Städtebauförderung

„Jung kauft Alt-Modelle“, so der Verbandsvorsitzende Bernd Hertweck, „sollten Schule machen.“ Der ländliche Raum verdiene mehr Aufmerksamkeit. „Wo immer es möglich ist, ihn zu revitalisieren, sollte die Chance dazu ergriffen werden.“ Hertweck plädiert für eine neue Gemeinschaftsanstrengung. Der Bund könne in diesem Kontext Modellprojekte auflegen und finanzschwache Gemeinden mit Mitteln aus der Städtebauförderung gezielt unterstützen.

Laut empirica-Institut ergibt eine Revitalisierung von aktuell oder drohenden Leerständen dort Sinn, wo Bedarf bzw. Nachfrage nach Wohnraum vorhanden ist. „Kleingemeinden, die trotz überdurchschnittlicher Leerstände einen hohen Neubauanteil ausweisen, haben ein hohes Revitalisierungspotenzial“, erklärte Institutsleiter Braun. Eine Top 11-Liste mit Gemeinden aus den vier Bundesländern Schleswig-Holstein, Bayern, Rheinland-Pfalz und Mecklenburg-Vorpommern findet sich in der Untersuchung. Diese kann unter www.bausparkassen.de/daten-fakten/studien heruntergeladen werden.

Die privaten Bausparkassen trauern um Dr. Otto Schäfer, der am 27. Dezember 2021 im Alter von 91 Jahren verstorben ist.

Dr. Otto Schäfer hatte von Juli 1986 bis Mai 1992 den Vorsitz des Verbands inne. Zuvor leitete er dreizehn Jahre lang den Rechtsausschuss des Verbands. Der promovierte Jurist war maßgeblich an der Entstehung des Bausparkassengesetzes und dessen Novellierungen beteiligt. Als Mitverfasser aller fünf Auflagen des Kommentars zum Bausparkassengesetz – dem Standardwerk zu bausparrechtlichen Fragen – erwarb er sich hohes Ansehen weit über die Bausparbranche hinaus.

Dr. Otto Schäfer war einer der ersten, die erkannten, welche große Chance die Öffnung Osteuropas für das Traditionsprodukt Bausparen bot. Als langjähriger Vorsitzender des Rechtsausschusses der Europäischen Bausparkassenvereinigung engagierte er sich frühzeitig für einen Export der Bausparidee. Von 1991 bis 1994 wirkte er als Präsident der Europäischen Bausparkassenvereinigung. In diese Zeit fiel die Gründung von Bausparkassen in der Slowakei und Tschechien. Die Umsetzung der EU-Bankengesetzgebung in nationales Recht war ein weiteres Thema, dem er sich in dieser Zeit intensiv widmete.

Die privaten Bausparkassen gedenken des Verstorbenen mit tiefer Dankbarkeit.

Dr. Otto Schäfer hat sich große bleibende Verdienste erworben.