Das Thema Bauen und Wohnen nimmt im frisch veröffentlichten Koalitionsvertrag von SPD, Grünen und FDP den seiner Bedeutung gemäßen Raum ein. Der Verband der privaten Bausparkassen sowie die Bundesgeschäftsstelle der Landebausparkassen haben die wichtigsten Vorschläge aus diesem Bereich unter die Lupe genommen. Beide Verbände begrüßen, dass die Bundesregierung die Thematik künftig wieder in einem eigenständigen Ministerium für Bauen und Wohnen ansiedeln will.

„Wir freuen uns, dass sich die Ampelkoalition explizit auf die Fahnen geschrieben hat, mehr Menschen zu ermöglichen, im selbst genutzten Eigentum zu wohnen. Daran werden wir die neue Bundesregierung messen – und sie auch regelmäßig erinnern“, so Hauptgeschäftsführer Christian König und Verbandsdirektor Axel Guthmann. Die Bausparkassen bieten sich zugleich als natürlicher Partner an, um dieses Ziel konstruktiv zu begleiten. „Was wir schon heute sagen können: An der Eigenkapitalhürde als momentan größtes Hemmnis für den Eigentumserwerb anzusetzen, ist richtig. Auch eine flexiblere Handhabung der Grunderwerbsteuer durch die Länder kann nur hilfreich sein“.

Erwähnenswert, weil es überlesen werden könnte, sei zudem: Auch beim Neubauziel von 400.000 Wohnungen, darunter 100.000 öffentlich geförderten, haben die Koalitionäre das Wohneigentum nicht vergessen. Sie wollen den sozialen Wohnungsbau inklusive einer sozialen Eigenheimförderung fortführen. Was sich dahinter konkret verbirgt, ist noch offen. „Wir gehen aber davon aus, dass die vorliegenden Vorschläge rund um Miet- und Sozialkauf auf Gehör gestoßen sind und in die Förderung des sozialen Wohnungsbaus integriert werden sollen“, so die Bausparkassenverbände.

Kaum ausgereifter als im Sondierungspapier erscheinen dagegen die Überlegungen zur Reform der privaten Altersvorsorge. Weiterhin lassen die Formulierungen in diesem Kapitel mehr Fragen offen, als sie beantworten. Leider wird nach wie vor mit keiner Silbe erwähnt, dass Wohneigentum zu den besten und beliebtesten Formen der privaten Altersvorsorge gehört. „Es geht also bei der bevorstehenden Konkretisierung darum, nicht ausgerechnet diesen Weg zu verbauen, indem man Ersparnisse in halbstaatlichen Fonds einsperrt“, so König und Guthmann. „Wir sind aber zuversichtlich, dass der Gesetzgeber dieses Problem erkennt und berücksichtigt, um den Menschen die Verwirklichung ihres Traums vom eigenen Zuhause nicht noch schwerer zu machen. Notwendig ist dafür die Entbürokratisierung der staatlich geförderten Eigenheimrente.“

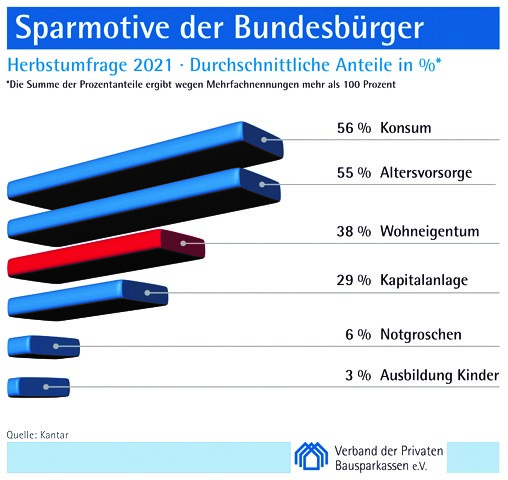

„Konsum“ und „Altersvorsorge“ liegen jetzt fast wieder gleichauf bei den zentralen Sparmotiven in der deutschen Bevölkerung – gefolgt von Wohneigentum. Zu diesem Ergebnis kommt die Herbstumfrage 2021[1] zum Sparverhalten der Bundesbürger. Das Meinungsforschungsinstitut Kantar befragte dazu im Auftrag des Verbands der Privaten Bausparkassen zum 73. Mal über 2.000 Bundesbürger im Alter von über 14 Jahren.

Mit einem knappen Vorsprung liegt das Sparmotiv „Konsum“ im Sinne späterer Anschaffungen weiter auf dem ersten Platz. 56 Prozent der Befragten nannten es – gegenüber 53 Prozent in der Sommerumfrage. Größter Gewinner ist das Sparmotiv „Altersvorsorge“ mit einem Anstieg um 5 Prozentpunkte von 50 auf 55 Prozent. „Die im Bundestagswahlkampf aufflammende Debatte über die Zukunft der Rente dürfte dazu beigetragen haben“, erklärte Hauptgeschäftsführer Christian König.

Auf dem dritten Rang der Sparmotive befindet sich nach wie vor „Wohneigentum“ – jetzt mit 38 Prozent nach 39 Prozent zuvor. „Frühere Werte oberhalb von 40 Prozent scheinen derzeit nicht erreichbar. König: „Engpässe und steigende Preise in der Baubranche haben hier Spuren hinterlassen.“

Die „Kapitalanlage“ verzeichnet aktuell 29 Prozent. Das entspricht einem Plus von 2 Prozentpunkten gegenüber der Sommerumfrage.

Beim Sparmotiv „Notgroschen“ bleibt es 6 Prozent. Ein Plus um 1 Prozentpunkt von 2 auf 3 Prozent gibt es beim Sparmotiv „Ausbildung der Kinder“.

[1] Die Umfrage fand in der ersten Oktober-Hälfte statt.

Mangelndes Eigenkapital Haupthemmnis für junge Familien beim Wohneigentumserwerb

Große regionale Differenzen beim Ersterwerberpotenzial

Passgenaue Antworten der Politik gefragt

Aufgrund der steigenden Immobilienpreise schaffen immer weniger junge Familien den Sprung über die Eigenkapitalhürde. Im Bundesdurchschnitt hat heute jeder zehnte typische potenzielle Erwerber im Alter von 30 bis 44 Jahren ausreichend Eigenkapital für Wohneigentum im unteren Preissegment. Nur bei 5 Prozent reicht es im mittleren Preissegment. Die regionalen Unterschiede sind aber beträchtlich, wie eine Auswertung des empirica-Instituts im Auftrag des Verbands der Privaten Bausparkassen zeigt. Auch sind Ausweichstrategien möglich. „Die Politik muss normalverdienenden Familien helfen, sich ihren Traum von eigenen vier Wänden auf solide Weise zu erfüllen“, erklärte dazu der Vorstandsvorsitzende des Verbands, Bernd Hertweck. Dabei müssten Maßnahmen zur nachhaltigen Stärkung der Eigenkapitalbildung durch kurzfristig wirkende wohnungspolitische Instrumente flankiert werden.

Wer Wohneigentum erwerben will, muss zwei Hürden überwinden: Zins und Tilgung müssen mit dem verfügbaren Einkommen tragbar sein. Zudem gilt es die Eigenkapitalhürde zu überwinden. Eine Auswertung des empirica-Instituts für den Verband der Privaten Bausparkassen zeigt, dass aufgrund der Niedrigzinsen und auch bei erhöhter Tilgung die Einkommenshürde für die wenigsten Haushalte ein Problem wäre. Selbst Objektpreise von 300.000 oder 450.000 Euro könnten 51 Prozent bzw. 23 Prozent dieser Haushalte derzeit darstellen. Die Niedrigzinsen erleichtern die Bedienung der Kreditschulden.

Haupthemmnis beim Eigentumserwerb ist mangelndes Eigenkapital. Denn die mit den Niedrigzinsen indirekt einhergehenden höheren Preise pushen den Eigenkapitalbedarf. Dieser wurde in Modellberechnungen konservativ mit 30 Prozent angesetzt: 15 Prozent des Objektpreises, 10 Prozent Erwerbsnebenkosten für Grunderwerbsteuer, Notar und Makler und 5 Prozent für Unvorhergesehenes. Die Erwerbsnebenkosten werden üblicherweise von Banken nicht finanziert. Der darüber hinausgehende Anteil bietet normalverdienenden Haushalten einen Sicherheitspuffer.

Unter Berücksichtigung regionaler Einkommen und Preise liegt im unteren Preissegment der Eigenkapitalbedarf im Bundesdurchschnitt bei 80.000 Euro. Allerdings haben nur 10 Prozent der potenziellen Ersterwerber ein entsprechendes Geldvermögen in Form von Sparguthaben, Bausparguthaben, Wertpapiere und den Rückkaufswert von Lebensversicherungen. Damit lässt sich Wohneigentum für rund 270.000 Euro solide finanzieren. Im mittleren Preissegment beträgt der Eigenkapitalbedarf rund 110.000 Euro. Kostet das Objekt beispielsweise 450.000 Euro, bekommen bundesweit nur noch 5 Prozent der jungen Mieterhaushalte ausreichend Eigenkapital zusammen. Das sind aber immerhin mehr als 300.000 Haushalte. Reduzieren lässt sich der Eigenkapitalbedarf durch die klassischen Ausweichstrategien Bestandserwerb und Erwerb im preisgünstigeren Umland. Von Glück kann der reden, der Eigenmittel aus Schenkungen und Erbvorbezügen erwarten darf. Dies spielt immer häufiger bei Finanzierungsanfragen eine Rolle.

Erhebliche regionale Unterschiede

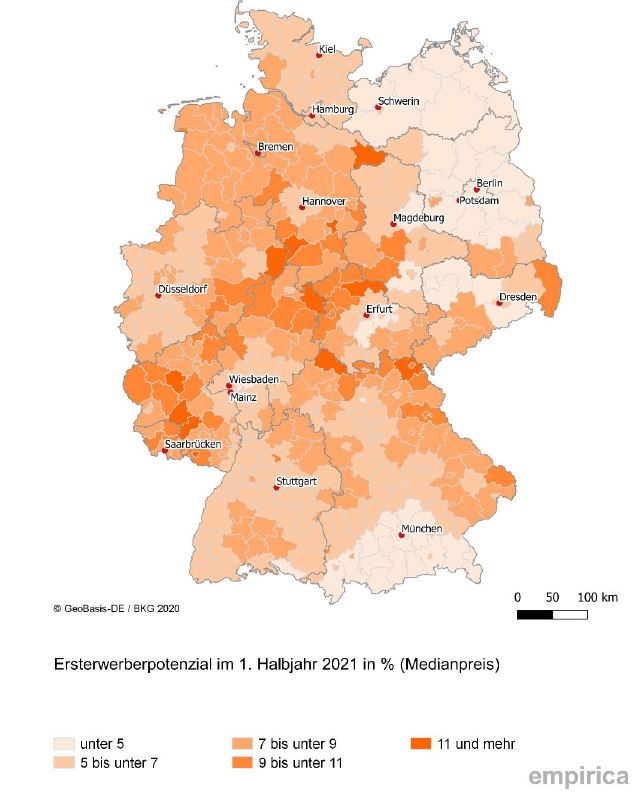

Die Frage, welche Objektpreise finanzierbar wären, wenn ein Haushalt nicht an der Eigenkapitalhürde scheitern soll, wurde in dieser Untersuchung ergänzt um Modellrechnungen auf Basis von regional tatsächlich verlangten Preisen für 401 Landkreise und kreisfreie Städte. Es sollte dargestellt werden, wie groß das realistische Ersterwerberpotenzial ist (siehe Grafik).

Dabei zeigen sich erhebliche regionale Unterschiede: Am seltensten können Mieter in den Landkreisen Havelland oder Oberhavel die Hürde überspringen (jeweils nur zu 1,9 Prozent). Auch in anderen Umlandkreisen von Berlin liegt die Quote nur um die 2 Prozent. Vergleichbar niedrig sind die Anteile auch im Umland von München, insbesondere in den Landkreisen Miesbach und Garmisch-Partenkirchen (jeweils unter 3 Prozent).

Auf der anderen Seite der Skala sind zunächst viele westdeutsche Kreise zu finden. So liegt das Ersterwerberpotenzial im hessischen Werra-Meißner-Kreis oder im niedersächsischen Landkreis Holzminden bei über 12 Prozent sowie in etlichen weiteren Regionen bei über 11 Prozent. Pirmasens ist die kreisfreie Stadt mit dem höchsten Ersterwerberpotenzial (11,7 Prozent). Auf Platz 2 folgt Salzgitter mit 11,2 Prozent. Beide Städte sind allerdings eher strukturschwach und zeigen Abwanderungstendenzen.

Die kreisfreien Städte mit den niedrigsten Potenzialen sind nach Potsdam (2,8 Prozent) und Berlin (2,9 Prozent) die Hansestadt Rostock (3,9 Prozent), Leipzig (4,3 Prozent), Jena (4,3 Prozent) und Frankfurt sowie München (je 4,7 Prozent). Genau im Bundesdurchschnitt von 6 Prozent finden sich die Landkreise Landshut, Ortenaukreis, Rhein-Sieg-Kreis, Lörrach und die Städteregion Aachen sowie die Städte Magdeburg, Karlsruhe und Ingolstadt.

Notwendige politische Konsequenzen

„Wohneigentum darf nicht zum Privileg Besserverdienender werden“, betonte Hertweck. „Jeder zweite Mieter träumt davon, in eigenen vier Wänden zu leben. Diese sind der Schlüssel für die Vermögensbildung normalverdienender Haushalte.“ Wer sie dabei unterstütze, sorge für eine gerechtere Vermögensverteilung. Dafür biete sich vor allem auch die längst überfällige Verbesserung der Arbeitnehmersparzulage an.

„Eigene vier Wände sind die beliebteste Form der Altersvorsorge“, fügte Hertweck hinzu. „Die staatliche geförderte Eigenheimrente in Form der ersparten Miete muss deshalb eine frei wählbare und gleichberechtigte Alternative zu einer privaten Geldrente bleiben“, appellierte er an die künftigen Koalitionäre.

Da der Aufbau ausreichenden Eigenkapitals Zeit brauche, seien flankierende Maßnahmen gefragt, die eine Überwindung der Eigenkapitalhürde erleichtern. Dazu zählt Hertweck insbesondere die Senkung der Erwerbsnebenkosten – zum Beispiel durch einen Freibetrag bei der Grunderwerbsteuer. Ein pauschaler Zuschuss, etwa in Form eines Baukindergeldes, senke den Eigenkapitalbedarf in allen Regionen, habe aber bei niedrigeren Preisen auf dem Land einen größeren Potenzialeffekt und wirke dort als Haltefaktor. Geboten sei überdies eine ökologisch verträgliche Ausweisung neuen Baulands – gegebenenfalls mit kompensierenden Maßnahmen an anderer Stelle –, und eine behutsame Nachverdichtung in den Städten. Schließlich könnte die Vergabe von kommunalen Erbbaurechten gezielt zur Unterstützung eigenkapitalarmer Schwellenhaushalte eingesetzt werden – zum Beispiel auch im Rahmen von Mietkaufmodellen, die mit vorhandenen Ansparförderungen kombiniert werden.

Mangelndes Eigenkapital Haupthemmnis für junge Familien beim Wohneigentumserwerb

Große regionale Differenzen beim Ersterwerberpotenzial

Passgenaue Antworten der Politik gefragt

Aufgrund der steigenden Immobilienpreise schaffen immer weniger junge Familien den Sprung über die Eigenkapitalhürde. Im Bundesdurchschnitt hat heute jeder zehnte typische potenzielle Erwerber im Alter von 30 bis 44 Jahren ausreichend Eigenkapital für Wohneigentum im unteren Preissegment. Nur bei 5 Prozent reicht es im mittleren Preissegment. Die regionalen Unterschiede sind aber beträchtlich, wie eine Auswertung des empirica-Instituts im Auftrag des Verbands der Privaten Bausparkassen zeigt. Auch sind Ausweichstrategien möglich. „Die Politik muss normalverdienenden Familien helfen, sich ihren Traum von eigenen vier Wänden auf solide Weise zu erfüllen“, erklärte dazu der Vorstandsvorsitzende des Verbands, Bernd Hertweck. Dabei müssten Maßnahmen zur nachhaltigen Stärkung der Eigenkapitalbildung durch kurzfristig wirkende wohnungspolitische Instrumente flankiert werden.

Wer Wohneigentum erwerben will, muss zwei Hürden überwinden: Zins und Tilgung müssen mit dem verfügbaren Einkommen tragbar sein. Zudem gilt es die Eigenkapitalhürde zu überwinden. Eine Auswertung des empirica-Instituts für den Verband der Privaten Bausparkassen zeigt, dass aufgrund der Niedrigzinsen und auch bei erhöhter Tilgung die Einkommenshürde für die wenigsten Haushalte ein Problem wäre. Selbst Objektpreise von 300.000 oder 450.000 Euro könnten 51 Prozent bzw. 23 Prozent dieser Haushalte derzeit darstellen. Die Niedrigzinsen erleichtern die Bedienung der Kreditschulden.

Haupthemmnis beim Eigentumserwerb ist mangelndes Eigenkapital. Denn die mit den Niedrigzinsen indirekt einhergehenden höheren Preise pushen den Eigenkapitalbedarf. Dieser wurde in Modellberechnungen konservativ mit 30 Prozent angesetzt: 15 Prozent des Objektpreises, 10 Prozent Erwerbsnebenkosten für Grunderwerbsteuer, Notar und Makler und 5 Prozent für Unvorhergesehenes. Die Erwerbsnebenkosten werden üblicherweise von Banken nicht finanziert. Der darüber hinausgehende Anteil bietet normalverdienenden Haushalten einen Sicherheitspuffer.

Unter Berücksichtigung regionaler Einkommen und Preise liegt im unteren Preissegment der Eigenkapitalbedarf im Bundesdurchschnitt bei 80.000 Euro. Allerdings haben nur 10 Prozent der potenziellen Ersterwerber ein entsprechendes Geldvermögen in Form von Sparguthaben, Bausparguthaben, Wertpapiere und den Rückkaufswert von Lebensversicherungen. Damit lässt sich Wohneigentum für rund 270.000 Euro solide finanzieren. Im mittleren Preissegment beträgt der Eigenkapitalbedarf rund 110.000 Euro. Kostet das Objekt beispielsweise 450.000 Euro, bekommen bundesweit nur noch 5 Prozent der jungen Mieterhaushalte ausreichend Eigenkapital zusammen. Das sind aber immerhin mehr als 300.000 Haushalte. Reduzieren lässt sich der Eigenkapitalbedarf durch die klassischen Ausweichstrategien Bestandserwerb und Erwerb im preisgünstigeren Umland. Von Glück kann der reden, der Eigenmittel aus Schenkungen und Erbvorbezügen erwarten darf. Dies spielt immer häufiger bei Finanzierungsanfragen eine Rolle.

Erhebliche regionale Unterschiede

Die Frage, welche Objektpreise finanzierbar wären, wenn ein Haushalt nicht an der Eigenkapitalhürde scheitern soll, wurde in dieser Untersuchung ergänzt um Modellrechnungen auf Basis von regional tatsächlich verlangten Preisen für 401 Landkreise und kreisfreie Städte. Es sollte dargestellt werden, wie groß das realistische Ersterwerberpotenzial ist (siehe Grafik).

Dabei zeigen sich erhebliche regionale Unterschiede: Am seltensten können Mieter in den Landkreisen Havelland oder Oberhavel die Hürde überspringen (jeweils nur zu 1,9 Prozent). Auch in anderen Umlandkreisen von Berlin liegt die Quote nur um die 2 Prozent. Vergleichbar niedrig sind die Anteile auch im Umland von München, insbesondere in den Landkreisen Miesbach und Garmisch-Partenkirchen (jeweils unter 3 Prozent).

Auf der anderen Seite der Skala sind zunächst viele westdeutsche Kreise zu finden. So liegt das Ersterwerberpotenzial im hessischen Werra-Meißner-Kreis oder im niedersächsischen Landkreis Holzminden bei über 12 Prozent sowie in etlichen weiteren Regionen bei über 11 Prozent. Pirmasens ist die kreisfreie Stadt mit dem höchsten Ersterwerberpotenzial (11,7 Prozent). Auf Platz 2 folgt Salzgitter mit 11,2 Prozent. Beide Städte sind allerdings eher strukturschwach und zeigen Abwanderungstendenzen.

Die kreisfreien Städte mit den niedrigsten Potenzialen sind nach Potsdam (2,8 Prozent) und Berlin (2,9 Prozent) die Hansestadt Rostock (3,9 Prozent), Leipzig (4,3 Prozent), Jena (4,3 Prozent) und Frankfurt sowie München (je 4,7 Prozent). Genau im Bundesdurchschnitt von 6 Prozent finden sich die Landkreise Landshut, Ortenaukreis, Rhein-Sieg-Kreis, Lörrach und die Städteregion Aachen sowie die Städte Magdeburg, Karlsruhe und Ingolstadt.

Notwendige politische Konsequenzen

„Wohneigentum darf nicht zum Privileg Besserverdienender werden“, betonte Hertweck. „Jeder zweite Mieter träumt davon, in eigenen vier Wänden zu leben. Diese sind der Schlüssel für die Vermögensbildung normalverdienender Haushalte.“ Wer sie dabei unterstütze, sorge für eine gerechtere Vermögensverteilung. Dafür biete sich vor allem auch die längst überfällige Verbesserung der Arbeitnehmersparzulage an.

„Eigene vier Wände sind die beliebteste Form der Altersvorsorge“, fügte Hertweck hinzu. „Die staatliche geförderte Eigenheimrente in Form der ersparten Miete muss deshalb eine frei wählbare und gleichberechtigte Alternative zu einer privaten Geldrente bleiben“, appellierte er an die künftigen Koalitionäre.

Da der Aufbau ausreichenden Eigenkapitals Zeit brauche, seien flankierende Maßnahmen gefragt, die eine Überwindung der Eigenkapitalhürde erleichtern. Dazu zählt Hertweck insbesondere die Senkung der Erwerbsnebenkosten – zum Beispiel durch einen Freibetrag bei der Grunderwerbsteuer. Ein pauschaler Zuschuss, etwa in Form eines Baukindergeldes, senke den Eigenkapitalbedarf in allen Regionen, habe aber bei niedrigeren Preisen auf dem Land einen größeren Potenzialeffekt und wirke dort als Haltefaktor. Geboten sei überdies eine ökologisch verträgliche Ausweisung neuen Baulands – gegebenenfalls mit kompensierenden Maßnahmen an anderer Stelle –, und eine behutsame Nachverdichtung in den Städten. Schließlich könnte die Vergabe von kommunalen Erbbaurechten gezielt zur Unterstützung eigenkapitalarmer Schwellenhaushalte eingesetzt werden – zum Beispiel auch im Rahmen von Mietkaufmodellen, die mit vorhandenen Ansparförderungen kombiniert werden.

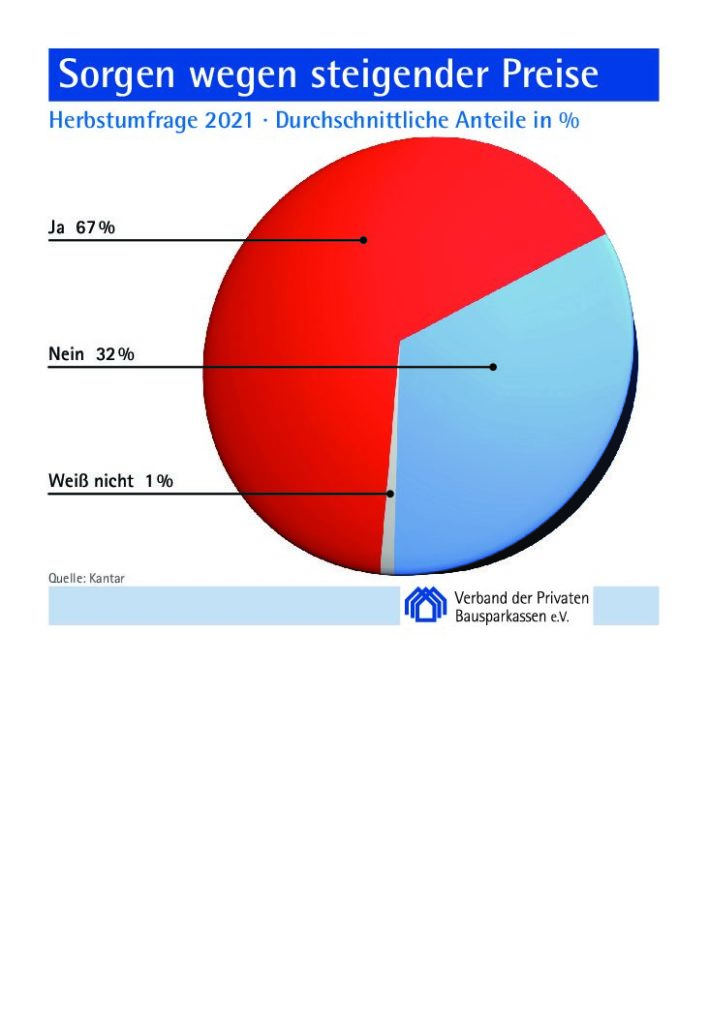

Die steigenden Preise machen sieben von zehn Bundesbürgern Sorgen. Das zeigt eine aktuelle Befragung des Meinungsforschungsinstituts Kantar im Auftrag des Verbands der Privaten Bausparkassen.*

Insgesamt geben dies 67 Prozent an. Große Unterschiede beim Alter sind nicht erkennbar. Bei den 14- bis 39-Jährigen sind es rund 60 Prozent, bei den über 40-Jährigen rund 70 Prozent.

Keine Sorgen vor einer anhaltend hohen Inflation machen sich 32 Prozent.

*Befragt wurden 2.000 Bundesbürger im Alter von über 14 Jahren

Im Jahr 2020 wurden 287 Milliarden Euro zur privaten Wohnungsbaufinanzierung ausgezahlt – 32 Milliarden Euro bzw. 12,9 Prozent mehr als 2019. Darauf wies jetzt der Verband der Privaten Bausparkassen hin.

Die Sparkassen erzielten 89,2 Milliarden Euro (2019: 80 Milliarden Euro). Das entspricht einem Marktanteil von 31,1 Prozent. Mit 71 Milliarden Euro (2019: 61,9 Milliarden Euro) kamen die Genossenschaftsbanken auf einen Marktanteil von 24,7 Prozent. Die Kreditbanken stellten Mittel im Volumen von geschätzten 64,2 Milliarden Euro (2019: 58,3 Milliarden Euro) bereit; ihr Marktanteil lag damit 2020 bei 22,4 Prozent. Die Bausparkassen trugen mit 40,8 Milliarden Euro (2019: 35,4 Milliarden Euro) zur privaten Wohnungsfinanzierung bei. Durch ihren über-durchschnittlichen Zuwachs von 15,3 Prozent erreichten sie einen Marktanteil von 14,2 Prozent.

Mit 10 Milliarden Euro (2019: 8,9 Milliarden Euro) und einem Marktanteil von 3,5 Prozent folgen die Lebensversicherungen. Geschätzte 9,7 Milliarden Euro (2019: 7,5 Milliarden Euro) wurden von den Realkreditinstitute (private Hypothekenbanken und öffentlich-rechtliche Grundkreditanstalten) ausgereicht, was einen Marktanteil von 3,4 Prozent ergab. Auf die Landesbanken entfielen geschätzte 2,1 Milliarden Euro (2019: 2,3 Mrd. Euro) bzw. ein Marktanteil von 0,7 Prozent.

In diesen Zahlen sind auch die durchgeleiteten – auf die Institutsgruppen nicht näher aufgeschlüsselten – Kredite der KfW enthalten. Sie basieren auf Angaben der Verbände bzw. Schätzungen von Prof. Dr. Mechthild Schrooten von der Hochschule Bremen.

Rund 12.000 neue Mitarbeiterinnen und Mitarbeiter wird das US-Automobilunternehmen Tesla in den kommenden Jahren in der 8.000 Einwohner-Gemeinde Grünheide in der Mark Brandenburg beschäftigen. Bis zu 40.000 neue Wohnungen könnten in der Region entstehen. Die damit verbundenen Herausforderungen waren für den Verband der Privaten Bausparkassen Anlass, das Institut für Zukunftspolitik mit einer Fallstudie zu beauftragen. Dabei zeigt sich vor allem auch, wie wichtig vereinfachte und schnellere Baugenehmigungsverfahren sind.

Mit der „Gigafactory Berlin-Brandenburg“ entsteht eine der größten Autofabriken weltweit in eine der kleinsten Gemeinden Deutschlands. Die Region soll zum Vorreiter des Strukturwandels hin zu einer klimaneutralen Mobilität und Wirtschaft werden.

Bis zu 40.000 neue Wohnungen

Die Anforderungen an die Verkehrs-, Wohn- und soziale Infrastruktur in der Region sind ebenso erheblich wie die Konsequenzen für kommende Infrastruktur- und Großprojekte. Bis zu 40.000 neue Wohnungen könnten in der Region entstehen, die damit zu einer der größten europäischen Metropolregionen werden würde.

Die Fallstudie des Instituts für Zukunftspolitik benennt die zentralen Herausforderungen und enthält Aussagen der beiden Bürgermeister der Gemeinde Grünheide, Arne Christiani, und der Stadt Erkner, Henryk Pilz, sowie des Landrats im Landkreis Oder-Spree, Rolf Lindemann. Für Landrat Rolf Lindemann ist „die Investition nach 30 Jahren Strukturwandel mit hoher Arbeitslosigkeit ein wichtiger Lichtblick und eine neue industrielle Grundlage für die nächste Generation.“ Der Bürgermeister der Gemeinde Grünheide nennt als zentralen Faktor: „Wir haben die besten Bildungs- und Ausbildungsbedingungen hier vor Ort und in der Region Potsdam-Cottbus-Frankfurt-Wildau-Berlin.“

Zusammenspiel von Bund, Ländern und Kommunen entscheidend

Henryk Pilz, Bürgermeister der Stadt Erkner, fordert mehr Schnelligkeit auf Landesebene: „Tesla ist nicht zu schnell, unsere Ministerien sind zu langsam, weil Fachpersonal fehlt. Wir müssen agiler und schneller werden.“ Am Ende entscheidet das Zusammenspiel aller Akteure über den Erfolg eines Großvorhabens, fasst Christian König, Hauptgeschäftsführer des Verbands der Privaten Bausparkassen, die Kurzstudie zusammen: „Insbesondere kleine Kommunen brauchen von Bund und Ländern unbürokratische Unterstützung und schnellere Verfahren bei komplexen Infrastrukturprojekten.“ Mit Blick auf den Bereich Wohnen spricht er sich für ausreichendes Bauland aus, das auch Wohneigentumsbildung ermögliche. Die Bauämter bräuchten ausreichend Personal. Durch einen Verzicht auf überzogene Auflagen könnten zudem Baukosten gesenkt werden.

Die privaten Bausparkassen unterstützen Betroffene der Flutkatastrophe schnell und unbürokratisch. „Die zerstörerischen Auswirkungen und das damit verbundene menschliche Leid gehen auch uns sehr nahe“, erklärte der Vorstandsvorsitzende des Verbands der Privaten Bausparkassen, Bernd Hertweck.

Aus diesem Grund werden die Bausparkassen geschädigten Kunden verschiedene Hilfestellungen anbieten. In Betracht kommen dabei u. a. Möglichkeiten der Stundung, der Umschuldung, aber auch Sonderkontingente mit Sonderkonditionen für Instandsetzungen.

Im Einzelnen beraten die jeweiligen Bausparkassen ihre Kunden über ihre eigens dazu eingerichteten Hotlines. Die zentrale Hotline des Verbandes für Fragen dazu lautet: 030/59 00 91 516.

Gelockerte Corona-Auflagen haben die Konsum-Lust deutlich steigen lassen. Im Gegenzug stehen die Sparmotive Altersvorsorge und Wohneigentum aktuell weniger im Fokus. Zu diesem Ergebnis kommt die Sommerumfrage 2021 zum Sparverhalten der Bundesbürger. Kantar befragte dazu im Auftrag des Verbands der Privaten Bausparkassen zum 72. Mal über 2.000 Bundesbürger im Alter von über 14 Jahren.

Aktuell erklären 53 Prozent der Bundesbürger, Geld für späteren Konsum auf die Seite zu legen. Im Frühjahr 2021 waren es erst 50 Prozent. „Die Lockerungen der Corona-Auflagen haben eine neue Konsum-Lust ausgelöst“, erklärte der Hauptgeschäftsführer des Verbands der Privaten Bausparkassen, Christian König. „Weil es aber immer noch Restriktionen gibt, etwa bei Fernreisen, wird dafür aber oft erst mal verstärkt gespart.“

Die Sparmotive „Altersvorsorge“ und „Wohneigentum“ stehen angesichts des Nachholbedarfs beim Konsum zurzeit weniger im Fokus. „Altersvorsorge“ nennen jetzt 50 Prozent der Bundesbürger; im Frühjahr 2021 waren es noch 55 Prozent. „Wohneigentum“ kommt auf einen Wert von 39 Prozent – nach zuvor 45 Prozent. „Schaut man nur auf 30- bis 39-Jährigen, also auf die klassische Altersgruppe der tatsächlichen Wohneigentumserwerber, stehen hier allerdings 48 Prozent zu Buche“, so König. „In dieser Altersgruppe bleibt Wohneigentum das wichtigste Sparmotiv.“

Das Sparmotiv „Kapitalanlage“ wird weiterhin von 27 Prozent der Befragten genannt. Der „Notgroschen“ erreicht 6 Prozent – nach 7 Prozent in der letzten Umfrage. Einen Rückgang um 1 Prozentpunkt auf 2 Prozent gibt es beim Sparmotiv „Ausbildung der Kinder“.

Noch bis zum 31. Juli 2021 ist Zeit, sich für den diesjährigen Wissenschaftspreis der privaten Bausparkassen zu bewerben. Zugelassen sind Diplomarbeit, Master-Thesis und Dissertation im Themenbereich Wohnen, Bauen und Finanzieren. Die Arbeiten müssen nach dem 31. Juli 2019 abgeschlossen sowie abschließend wissenschaftlich bewertet worden sein. Die Altersgrenze bei Fertigstellung der Arbeit beträgt 35 Jahre.

Es winken attraktive Preise: Allein die drei Erstplatzierten erhalten 5.000 Euro, 4.000 Euro bzw. 2.500 Euro. Weitere Informationen finden sich auf www.bausparkassen.de/Wissenschaftspreis.

Großstädte sind in Zukunft out, Vororte und mittelgroße Städte in. Die Familie bleibt die beliebteste Lebens- und Wohnform. Und Wohneigentum ist sogar „mega-in“. Das sind drei Ergebnisse einer repräsentativen Befragung junger Leute im Alter zwischen 14 und 19 Jahren durch das Forsa-Institut. Begleitet wurde die Umfrage im Auftrag des Verbands der Privaten Bausparkassen durch das Institut für Zukunftspolitik Berlin, das dazu eine Kurzstudie erstellt hat. Verbandschef Bernd Hertweck empfiehlt Politik und Wirtschaft, sich mit diesen Vorstellungen und Erwartungen auseinander zu setzen, um aus Zukunftsträumen Zukunftsräume zu machen.

Mit 30 Jahren will nur jeder Fünfte (21 Prozent) der heute 14- bis 19-Jährigen in einer Großstadt wohnen. 28 Prozent bevorzugen eine mittelgroße Stadt. Jeder Vierte (25 Prozent) möchte in einem Vorort oder Randgebiet einer Großstadt oder mittelgroßen Stadt wohnen. Fast jeden Vierten (24 Prozent) zieht es dagegen später in ein kleines Dorf oder auf einen alleinstehenden Bauernhof oder in ein Haus auf dem Land.

80 Prozent von ihnen wohnen noch bei den Eltern. Von ihnen will eine Mehrheit (52 Prozent) noch eine Weile dort wohnen bleiben. Sie fühlen sich dort offensichtlich wohl. 43 Prozent würden aber gerne sobald wie möglich von zu Hause ausziehen. Als Single will dauerhaft fast niemand leben. Die überwiegende Mehrheit (84 Prozent) wünscht sich, mit 30 Jahren gerne mit einer eigenen Familie zu leben. Nur 5 Prozent wollen allein leben.

Die überwältigende Mehrheit (87 Prozent) der 14- bis 19-Jährigen will mit 30 Jahren in eigenen vier Wänden leben: 74 Prozent in einem Haus und 14 Prozent in einer Wohnung. Nur knapp jeder Zehnte (9 Prozent) will zur Miete wohnen. Befragte in kleineren Städten und Gemeinden streben mit 81 Prozent noch häufiger als die Bewohner in mittelgroßen Städten (72 Prozent) oder in Großstädten (64 Prozent) ein eigenes Haus an.

Dabei gehen 90 Prozent der Jugendlichen davon aus, dass sie mit 30 Jahren (55 Prozent) oder eher später (35 Prozent) die finanziellen Möglichkeiten haben, Wohneigentum zu erwerben. Nur wenige (4 Prozent) sind überzeugt, dass der Erwerb von Wohneigentum für sie gar nicht möglich sein wird.

„Politik und Wirtschaft sind gut beraten, sich mit den Vorstellungen und Erwartungen der jungen Generation auseinanderzusetzen“, erklärte der Vorstandsvorsitzende des Verbands der Privaten Bausparkassen, Bernd Hertweck. „Dann können aus Zukunftsträumen Zukunftsräume entstehen.“ Die Kurzstudie liefert darüber hinaus Erkenntnisse zu den Themen „Heimat“, „Homeoffice“ und „Wohnen und Klimaschutz“. Außerdem finden sich dort Kommentierungen von Vertreter:Innen der Jugendorganisationen von FDP, Grünen, SPD und Union. Sie ist herunterladbar unter www.bausparkassen.de/daten-fakten/Studien